中商情報網訊:玩具的使用者主要是兒童,因此人們平時提及的玩具一般是指兒童玩具。根據我國2014年修訂的《國家玩具安全技術規范》規定,玩具即“設計或預定供14歲以下兒童玩耍時使用的玩具,也適用于不是專門設計供玩耍、但具有玩耍功能的供14歲以下兒童使用的產品”。隨著科學技術以及文化產業的不斷發展,玩具已不僅僅具備益智、娛樂功能,更是陪伴兒童健康快樂成長的必需品。

市場規模

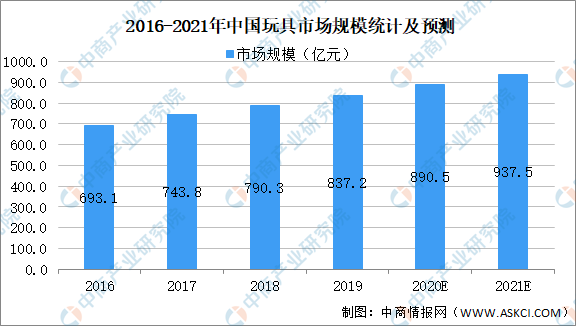

我國是全球最主要的玩具生產國和消費國。根據Euromonitor調研顯示,2019年我國玩具零售規模約837億元,同比增加5.93%;預計2020年將進一步保持6%以上的增速,零售規模可達890.54億元人民幣,持續領跑全球市場。中商產業研究院預測,2021年我國玩具市場規模可達937.5億元。

數據來源:Euromonitor、中商產業研究院整理

市場現狀

1.國內玩具企業數量眾多,行業集中度低

我國是一個玩具生產大國,玩具生產企業數量眾多,是全球玩具生產的主要集中地,也是世界第一大玩具出口國。國內幾家規模較大的玩具公司雖然在玩具品牌、IP設計方面有所突破,但其市場占有率仍然很低。但相比于發達國家的玩具企業,我國玩具行業市場集中度低,品牌的知名度也不高,企業規模小,歷史短,反映了我國的玩具行業市場存在很好的整合機會。

2.我國玩具產業集群效益明顯

我國玩具企業具有顯著的區域分布特征,主要集中在廣東、浙江、江蘇、上海等沿海地區,這些省市也是我國玩具產業發展比較成熟的地區。按出口額統計,排名前五位的省市依次是:廣東、浙江、江蘇、上海、江西。在產品類型中,廣東省的玩具企業以生產電動和塑料玩具為主;浙江省的玩具企業以生產木制玩具為主;江蘇省的玩具企業以生產毛絨玩具、動物玩偶為主。廣東是我國最大的玩具生產和出口基地,而汕頭市作為廣東玩具生產企業最為集中、科技創新能力和產品科技含量最高的地區之一,已形成了較成熟和完整的產業生態,產業集群效應明顯。

3.國內企業玩具銷售以經銷方式為主

國內玩具制造企業的銷售渠道主要分為經銷模式和直銷模式,其中直銷模式渠道主要分為自建銷售渠道、專業零售店、大賣場、潮品店和電商平臺等。由于玩具產品品類多,渠道多樣化,單一玩具企業難以滿足終端客戶的多樣化需求,因而國內玩具生產企業大多數采用經銷商銷售模式,通過經銷商逐級批發至分銷商或零售終端;

同時,國內電商的高速發展,已改變消費者的購物習慣,目前眾多消費者具備網購習慣,通過電商渠道拓展市場已成為國內玩具企業的重要選擇。另外,隨著小程序、短視頻以及直播與電商的結合,這些新興渠道成為玩具銷售的新途徑。

未來發展趨勢

1.行業集中度逐漸提升

根據國外玩具行業發展規律,玩具行業發展越成熟,行業集中度越高,越容易孕育出知名品牌。目前我國玩具行業集中度不高,企業數量眾多但規模較小,單個企業的市場占有率較低。隨著國內外玩具安全和環保標準的不斷提高,對原材料和生產工藝的要求越來越高,不符合要求的玩具生產企業將面臨整改甚至淘汰的處境。隨著品牌玩具企業的不斷發展和擴張,中國玩具行業將走上內涵式增長的道路。

2.國內企業重視建設自主品牌

擁有自主品牌的玩具企業有更高的定價權,由品牌帶來的附加值也更高。隨著國內玩具企業對研發創新、自主品牌建設、銷售渠道建設等方面的日益重視,少數擁有自主創新能力的國內品牌企業(如偉易達、奧飛娛樂、邦寶益智等)能緊跟市場變化研發設計各類創新產品,提高產品定價能力,并保持良好的客戶關系和銷售渠道的多樣性,在競爭中日益凸顯優勢。

3.國內玩具企業IP培育、衍生品開發起步階段

近年來,隨著國內玩具行業的發展,玩具與動漫結合已逐步成為行業發展趨勢。目前我國動漫企業絕大部分處于IP培育期,動漫作品爆款較少,還未產生在國際上有影響力的知名動漫品牌,導致動漫形象的授權價值并未充分體現,目前我國衍生品授權和開發業務等正處于整合發展階段。我國有著深厚的文化底蘊,有著較好的動漫產業基礎,我國動漫產業有著廣闊的發展前景,將衍生出龐大的動漫玩具市場。隨著國內動漫產業的持續升溫,中國動漫玩具市場已呈現出爆發式增長趨勢。

更多資料請參考中商產業研究院發布的《中國玩具行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年玩具行業深度分析與“十三五”戰略規劃研究報告

2019-2023年玩具行業深度分析與“十三五”戰略規劃研究報告

2016-2021年中國益智玩具市場前景及投資發展戰略研究報告

2016-2021年中國益智玩具市場前景及投資發展戰略研究報告

2016-2021年中國玩具市場前景及投資機會研究報告

2016-2021年中國玩具市場前景及投資機會研究報告

2021年3月遼寧省鋼材產量數據統計分析

2021年3月遼寧省鋼材產量數據統計分析