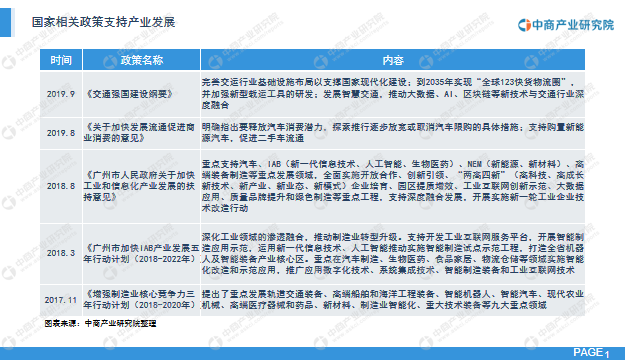

中商情報網訊:2020年,中共中央政治局常委會會議首次提出要深化供給側結構性改革,充分發揮我國超大規模市場優勢和內需潛力,構建國內國際雙循環相互促進的新發展格局。構建國內國際雙循環相互促進的新發展格局,是中國經濟高質量發展的內在需要,也是全球經濟再平衡的客觀要求。目前,中國已經建立了全球規模最大、覆蓋最廣的制造業體系,但高端裝備產業國產化、自主化水平較低是制約先進制造業發展的關鍵因素。在發展雙循環的新發展格局下,高端裝備自主可控是產業發展的大勢所趨,以半導體設備、智能制造裝備(工業機器人等)為代表的高端裝備產業將迎戰略機遇期。中商產業研究院預測,2025年我國工業機器人市場規模將達100.7億美元。

《2021年“雙循環”中國工業機器人行業市場前景及投資研究報告》主要圍繞雙循環工業機器人行業分析;工業機器人概況;工業機器市場發展環境;工業機器人行業市場分析;重點企業分析;工業機器人行業發展前景等六個章節展開,通過對當前的產業現狀進行分析,總結產業發展現狀,從而預提出當前的發展前景。

PART1雙循環工業機器人行業分析

推動國內循環的重要方向之一就是擴大內需、壯大培育新消費新業態。尤其疫情之下,傳統接觸式線下消費受影響,新型消費發揮了重要作用,有效保障了居民日常生活需要,推動了國內消費恢復,促進了經濟企穩回升。可見,新消費新業態帶來巨大動能,在內循環中也將繼續發揮作用。

PART2工業機器人概況

工業機器人是智能制造業最具代表性的裝備。2010年以來,隨著自動化技術的發展以及工業機器人技術的不斷創新,工業機器人需求逐漸增加。

工業機器人較早服務于汽車工業,是目前應用范圍最廣、應用標準最高、應用成熟度最好的領域。隨著信息技術、人工智能技術的發展,工業機器人逐步拓展至通用工業領域,其中以3C電子自動化應用較為成熟。金屬加工、化工、食品制造等領域,工業機器人的使用密度逐漸提升。

PART3工業機器市場發展環境

據統計,2020年三季度國內生產總值266172億元,同比增長4.9%。

分產業看,第一產業增加值22070億元,增長3.9%;第二產業增加值101508億元,增長6%;第三產業增加值142595億元,增長4.3%。

PART4工業機器人行業市場分析

近年來,全球尤其是亞洲地區汽車、3C等行業均出現銷量下滑或減緩,導致工業機器人銷量增長緩慢。

數據顯示,2019年全年工業機器人安裝量為37.3萬臺,比上年減少12%,但也是史上第三高。截止到2019年底全球工業機器人累計安裝了270萬臺套,年增長12%。

PART5重點企業分析

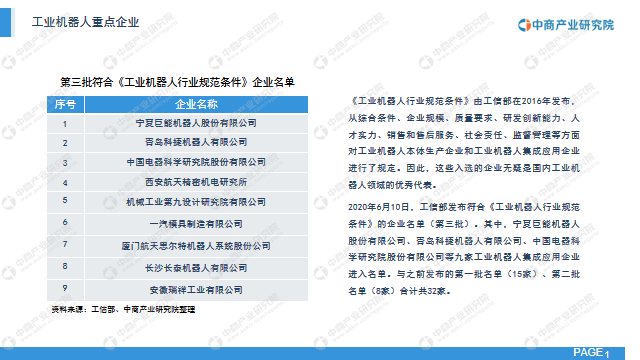

《工業機器人行業規范條件》由工信部在2016年發布,從綜合條件、企業規模、質量要求、研發創新能力、人才實力、銷售和售后服務、社會責任、監督管理等方面對工業機器人本體生產企業和工業機器人集成應用企業進行了規定。因此,這些入選的企業無疑是國內工業機器人領域的優秀代表。

2020年6月10日,工信部發布符合《工業機器人行業規范條件》的企業名單(第三批)。其中,寧夏巨能機器人股份有限公司、青島科捷機器人有限公司、中國電器科學研究院股份有限公司等九家工業機器人集成應用企業進入名單。與之前發布的第一批名單(15家)、第二批名單(8家)合計共32家。

PART6工業機器人行業發展前景

隨著信息技術、人工智能技術的發展,工業機器人逐步拓展至通用工業領域,工業機器人應用領域擴大。

數據顯示,2019年,我國工業機器人市場規模達57.3億美元,隨著2020年“雙循環”戰略及新基建政策的推行,工業機器人行業逐步復蘇。中商產業研究院預測,2025年我國工業機器人市場規模將達100.7億美元。

本文僅展示報告部分內容,完整報告請下載:《2021年“雙循環”中國工業機器人行業市場前景及投資研究報告》https://wk.askci.com/details/a57ddb718a174532b6faed1f2bd21d17/

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-11月中國手機產量數據統計分析

2020年1-11月中國手機產量數據統計分析

2020年1-11月中國集成電路產量數據統計分析

2020年1-11月中國集成電路產量數據統計分析

2020全國平均勞動力人口年齡最高的十大省市:東北“打工人”最老(圖)

2020全國平均勞動力人口年齡最高的十大省市:東北“打工人”最老(圖)

醫療保健總支出逐年上漲 2021年中國醫藥市場前景預測

2021年中國宅經濟產業鏈及企業布局分析一覽(附產業鏈全景圖)

2020十大人口凈流入城市:除了北上廣深還有哪些城市?(圖)

“雙循環”戰略專題:中國顯示材料行業發展前景分析(圖)

集成電路稅收減免辦法明確 多重利好下集成電路產業前景廣闊(圖)

未來十年將大力發展風電太陽能發電 “十四五”光伏風電發電量裝機量預測(圖)

2020年中國東、中、西部及東北地區經濟PK:差距在哪?(圖)

醫療保健總支出逐年上漲 2021年中國醫藥市場前景預測

2021年中國宅經濟產業鏈及企業布局分析一覽(附產業鏈全景圖)

2020十大人口凈流入城市:除了北上廣深還有哪些城市?(圖)

“雙循環”戰略專題:中國顯示材料行業發展前景分析(圖)

集成電路稅收減免辦法明確 多重利好下集成電路產業前景廣闊(圖)

未來十年將大力發展風電太陽能發電 “十四五”光伏風電發電量裝機量預測(圖)

2020年中國東、中、西部及東北地區經濟PK:差距在哪?(圖)