中商情報網訊:改革開放以來,我國肉禽行業得到長足發展,形成了從上游的種禽培育與商品代養殖,中游的屠宰與加工,再到下游的食品生產的完整的產業體系。在滿足居民動物蛋白需求,保證主要畜禽產品穩定供給,禽肉行業促進農民增收以及積極參與國際競爭等方面發揮著重要作用。

一、市場規模分析

在禽肉行業整體規模快速增長的同時,各環節也取得了不同程度的發展:上游種禽培育方面,在政策扶持下,國內企業通過技術引進或自行研發取得了一系列的突破,逐漸打破過去若干品種曾祖代種禽完全由國外公司壟斷的局面。隨著市場供需及競爭格局的變化,規模化養殖比例逐步提高,肉禽產量逐年增長。

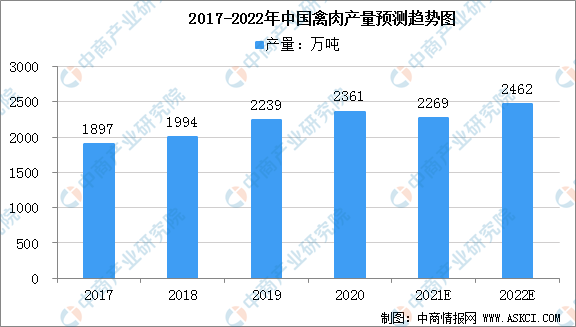

2017年至2020年間,我國禽肉的產量由1897萬噸增長至2361萬噸。年復合增長率為7.5%,2021年中國禽肉產量為2269萬噸。中商產業研究院預計2022年產量可達2462萬噸。禽肉行業發展勢頭強勁,前景可期。

數據來源:統計局、中商產業研究院整理

二、行業前景預測分析

1.食品安全關注度不斷提升

隨著全球經濟的快速發展、民眾生活條件的日益改善以及生產制造技術的不斷擴散,食品生產規模持續擴大,表現出蓬勃的發展勢頭,而在食品需求穩步增長的同時,全球范圍內的食品安全問題也已經成為社會關注熱點。在食品安全關注度不斷提升的大背景下,我國食品安全可追溯體系正在逐步建立與完善。肉禽行業也將遵守規則,不斷提高肉的品質。

2.禽肉消費量增長的市場空間巨大

雖然我國禽肉消費總量保持增長態勢,但人均消費量與發達國家和地區相比還存在較大差距。根據國家統計局數據顯示,2019年我國大陸總人口140005萬人,按2019年生產的禽肉全部由國內消化測算,我國人均禽肉年消費量僅為15.99千克。據美國農業部網站統計,美國人均禽肉年占有量已超過60千克,遠高于我國消費水平。與美國相比,我國禽類還有較大的提升空間。

3.規模化養殖比例進一步提升

規模化養殖相比于小規模散養,具有生產效率高、標準化程度高、便于管理等優點。近年來,產業鏈上游養殖端,特別是商品禽養殖由以小規模散養為主向規模化、標準化養殖演進,規模化生產程度不斷提高,但我國禽類規模養殖存欄量占比為73.9%。但相對于發達國家和地區,我國禽養殖規模化程度仍處于較低水平,因此,我國禽養殖規模化發展仍有空間。

4.產業鏈一體化成為行業發展重要方向

在資金、技術、規模等優勢幫助下,部分優勢企業逐步向產業鏈其他環節延伸,或直接打造全產業鏈全循環的生產體系,或先形成多環節多業務的產業鏈多元化生產企業,以平抑不同板塊業績波動,保持市場競爭地位。產業鏈一體化將成為行業發展重要方向。

更多資料請參考中商產業研究院發布的《中國禽肉市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2017-2027全球及中國消費類有源光纜行業深度研究報告

2017-2027全球及中國消費類有源光纜行業深度研究報告

2017-2027全球及中國小狗追蹤器和活動監視器行業深度研究報告

2017-2027全球及中國小狗追蹤器和活動監視器行業深度研究報告

2017-2027全球及中國小家電用MCU行業深度研究報告

2017-2027全球及中國小家電用MCU行業深度研究報告

【產業圖譜】2022年松原市產業布局及產業招商地圖分析

【產業圖譜】2022年松原市產業布局及產業招商地圖分析