中商情報網訊:隨著我國人口的增長和生活水平的不斷提高,城鄉居民對高品質的畜、禽、水產等農產品以及各種糧食加工作物的需求越來越大。同時伴隨著城市化進程的不斷加快,農村人口大量涌進城市務工、生活,致使從事養殖業的農戶數量大幅減少,導致需求與供給的矛盾日益突出,為規模化養殖業的進一步發展提供了廣闊的空間。

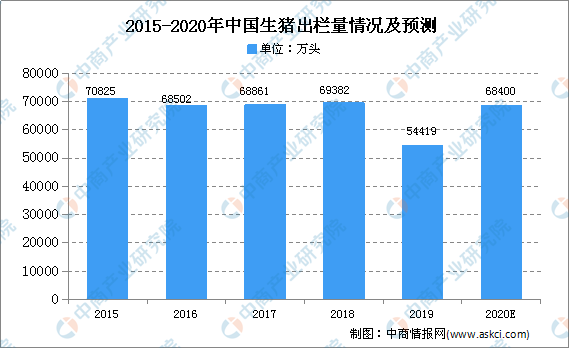

近年來,隨著對生豬養殖行業的環保要求越發嚴格,中小散戶退出生豬養殖,加上生豬價格的波動性和周期性的影響,全國生豬出欄量略有下降。2019年,受環保政策、規模化養殖趨勢、“非洲豬瘟”等因素疊加影響,我國生豬出欄量出現較大幅度減少,同比下降21.57%。

2020年年初,在新冠肺炎疫情全球蔓延的背景下,對我國生豬供給造成了一定的沖擊。目前,中國疫情已經得到控制,隨著疫情形勢的好轉,2020年下半年,我國生豬市場供需將恢復正常,預測2020年我國生豬出欄量為68400萬頭。

數據來源:統計局、中商產業研究院整理

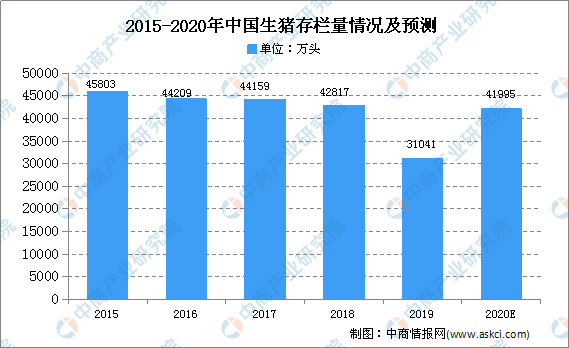

隨著對生豬養殖的環保要求越發嚴格,中小散戶退出生豬養殖,加上生豬價格的波動性和周期性的影響,我國生豬存欄量總體處于下降的趨勢,已由2012年年末的48030萬頭減至2019年年末的31041萬頭。截至2020年一季度末,全國生豬存欄32120萬頭,較去年四季度末增長3.5%。預測2020年我國生豬存欄量為41995萬頭。

數據來源:統計局、中商產業研究院整理

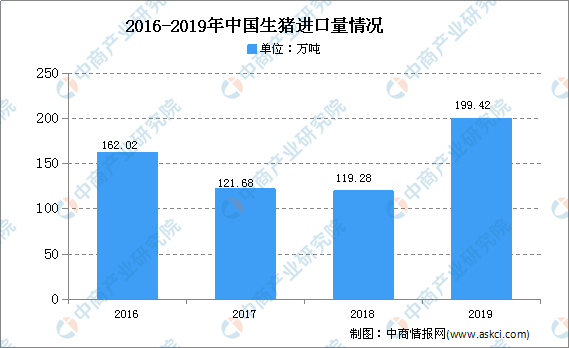

進口方面,根據我國海關總署公布的數據,2017年-2019年,我國豬肉進口量分別為121.68萬噸、119.28萬噸和199.42萬噸,占全國豬肉產量的比例分別為2.28%、2.21%和4.69%,占比較小。2019年國內豬肉供給不足,進口量有所增加。2019年我國豬肉進口量為199.42萬噸。

數據來源:中國海關、中商產業研究院整理

生豬養殖行業發展趨勢:

(1)規模化生態養殖成為生豬養殖行業發展的主要趨勢

長期以來,我國生豬養殖行業以散養為主,規模化程度較低。但近年來隨著外出務工等機會成本的增加以及環保監管等因素的影響,散養戶退出明顯,國內生豬養殖規模化的程度正在明顯提升。目前一些大型的以“公司+農戶”為主要養殖模式的企業已經將合作養殖戶的標準提高到500頭以上,規模化養殖將是生豬養殖行業的主要趨勢。

(2)生豬標準化養殖和精細化飼養趨勢

我國生豬中小規模養殖戶受規模的影響和資金、人員的限制,生產和管理還屬于粗放式經營,科學飼養的意識淡薄,精細化管理水平嚴重滯后。2010年以來,農業部先后頒發了《農業部關于加快推進畜禽標準化規模養殖的意見》、《農業部畜禽標準化示范場管理辦法》等規章制度,旨在推進生豬及其他畜禽的標準化養殖,并且每年都會評選一批畜禽養殖標準化示范場。

生豬養殖的標準化也促進了養殖的精細化,目前標準化的養殖場基本都做到了對豬舍的精細設計,做到了各疫病防控環節的精細把控及重視專業人才的培養,養殖標準化和精細化要求將是生豬養殖行業未來發展的必要趨勢。

(3)向養殖居宰加工一體化方向發展,冷鮮肉及深加工肉制品供給將加大

受“非洲豬瘟”疫情的影響,未來生豬的跨省調運可能受到嚴格管控,豬肉市場的格局可能發生較大改變。由于我國北方生豬產區的本地消費能力有限,生豬跨省調運受到嚴格管控,將迫使大型養殖企業加大豬肉制品深加工的投資和布局。未來東北、河南等北方主要生豬產區的屠宰加工能力將明顯提升,以滿足“調豬向調肉”轉變的政策需求。同時,隨著“調豬向調肉”政策的執行,豬肉消費者對熱鮮肉的偏好可能受到影響,大型養殖企業將增加冷鮮肉及深加工肉制品的市場供給。

(4)食品安全日益受重視,促進高端豬肉品牌的發展

隨著我國經濟的發展和人民生活水平的不斷提高,食品安全已經成為民眾關注的焦點。目前國內以散養為主的養殖模式是引發豬肉食品安全問題的主要原因之一,散養情況下,政府監管部門無法對散養戶進行全面監管,豬肉質量和安全無法保證,這種情形客觀上促進了國內高端豬肉品牌的發展。

對于規模養殖企業來說,食品安全的違法成本極高,規模養殖企業將食品安全放在極為重要的地位,從源頭上杜絕食品安全事件的發生。規模化的養殖企業具備更高的養殖和育種水平,可以根據市場需求,培育出肉質和口感更好的肉豬,同時養殖成本也因為規模化的優勢而更低。

更多資料請參考中商產業研究院發布的《2020-2025年中國生豬養殖行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

企業紛紛加快AI芯片市場布局 2020年AI芯片產業鏈上中下游深度剖析(附圖表)

企業紛紛加快AI芯片市場布局 2020年AI芯片產業鏈上中下游深度剖析(附圖表)

2020年中國眼鏡行業發展現狀分析:利潤高市場規模大 資本爭相入局(圖)

2020年中國眼鏡行業發展現狀分析:利潤高市場規模大 資本爭相入局(圖)

“新基建”人才缺口巨大 2020年全國多省市紛紛啟動“新基建”投資計劃(表)

“新基建”人才缺口巨大 2020年全國多省市紛紛啟動“新基建”投資計劃(表)

2020年5月中國集成電路出口量為206.6億個 同比增長23.5%

2020年1-5月中國成品油出口量及金額增長情況分析

2020年5月中國中藥材及中式成藥出口量同比增長5.6%

5G牌照發放一周年 2020年5G市場投資機會及發展前景深度分析(附圖表)

首部全國性“直播帶貨”標準正制定 2020年電商直播行業發展前景分析

搶抓“新基建”新機遇 2020年新基建七大領域投資機會分析(附產業鏈圖)

全國兩會上人大代表為紡織服裝產業發展獻策 “十四五”時期紡織服裝產業將如何發展?

2020年5月中國集成電路出口量為206.6億個 同比增長23.5%

2020年1-5月中國成品油出口量及金額增長情況分析

2020年5月中國中藥材及中式成藥出口量同比增長5.6%

5G牌照發放一周年 2020年5G市場投資機會及發展前景深度分析(附圖表)

首部全國性“直播帶貨”標準正制定 2020年電商直播行業發展前景分析

搶抓“新基建”新機遇 2020年新基建七大領域投資機會分析(附產業鏈圖)

全國兩會上人大代表為紡織服裝產業發展獻策 “十四五”時期紡織服裝產業將如何發展?