中商情報網訊:種子行業產業鏈可分為“育種—制種—銷售”三大環節,其中育種是種子產業的核心、源頭。種子行業的下游行業主要是種植業。種子處于農業生產的最前端,對于農作物產量、質量和抗性等方面都具有重要的決定意義。種子是農業現代化的基礎,是農業的“芯片”,種子行業的發展水平直接關乎我國糧食安全的命脈,種業是國家戰略性、基礎性核心產業,顯示了種子行業在國民經濟中極其重要的戰略地位。

市場規模

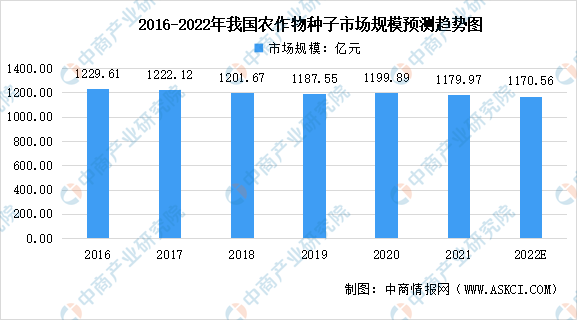

中國作為全球最大的農業生產國,也是最大的種子需求國之一。隨著糧食市場化改革的深入推進,我國政策先后引導玉米及水稻等調減非優勢產區面積,2016年至2020年,我國玉米、水稻等價格大幅下降并長期低位徘徊,農戶生產收益不佳主動棄種,種子需求量有所下降。數據顯示,2016年至2020年,國內種子市場規模從1229.61億元下降至1199.89億元,種子市場規模趨于飽和,行業增速顯著放緩。中商產業研究院預測,我國種子市場規模在2022年將達到1170.56億元。

數據來源:《2021年中國農作物種業發展報告》、中商產業研究院整理

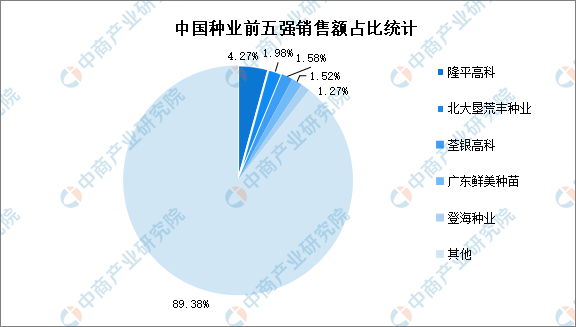

與美國等西方農業發達國家相比,我國種子行業發展起步較晚,市場集中度低,研發能力相對落后,且種子研發以公益性科研單位、科研院校為主體,研究與商業化分離。數據顯示,中國種子銷售收入前5名(CR5)企業(即隆平高科、北大荒墾豐種業、荃銀高科、廣東鮮美種苗與登海種業)種子銷售收入合計為74.30億元,市場份額占比僅為10.6%,與全球種業的市場集中度相比存在較大差距。我國呈現出產業過于分散且企業規模普遍較小的行業競爭格局,導致與國際種業巨頭相比,我國種子企業的研發技術、研發投入距離全球領先種企仍有較大的距離。

數據來源:《2021年中國農作物種業發展報告》、中商產業研究院整理

行業壁壘

1.技術壁壘

種子行業包括育種、制種、加工、銷售等環節。種子行業的制種、加工、銷售環節,其技術壁壘相對較低;而育種環節,技術壁壘則非常高。一個優質植物新品種的誕生,具有典型的知識密集、技術密集、人才密集、資金密集等特點。同時,全球、我國均執行專利保護機制,以保護育種單位或育種家的知識產權,植物新品種研發成功后,育種單位或育種家可在植物新品種上獲得知識產權(即植物新品種權),并向授權經營企業收取授權經營費用,該情況更進一步提高了行業技術門檻。

2.資金壁壘

種子行業的育種、制種、加工等環節都需要有較大規模的資金投入,尤其是育種環節。育種周期往往較長,且研發的人才、種質、資源等投入高昂。因品種創新是種子企業在市場上保持競爭力的核心因素,國際種業巨頭、我國知名種子企業每年均需要投入大額資金甚至巨額資金進行育種、研發。

3.人才壁壘

種子育種的周期往往較長,搭建一支人員穩定、技術能力過硬、經驗豐富的技術研發團隊絕非易事,通常需要幾年甚至十幾年的時間。此外,種子行業是農業、生物、化學、工業等多領域結合的行業,對育種人才的知識體系要求也較高。

4.種質資源壁壘

種質資源是育種的基礎。原始種質資源的搜集、優質種質資源的開發培育、種質基礎的拓寬是整個育種工作的基礎。種質資源的數量和質量,決定了育種的成功率以及植物新品種的質量。但是種質資源的開發、尋找、培育是一個漫長而又艱難的過程。種質資源的多樣性和優劣性在很大程度上決定了一個種子企業未來的發展。

5.資質壁壘

2001年開始,我國開始對主要農作物種子生產經營實行許可制度。2016年農業部公布、并經2022年農業農村部修訂《農作物種子生產經營許可管理辦法》,更是極大地提高了種子行業的進入門檻和科研能力要求。

更多資料請參考中商產業研究院發布的《中國種子行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年種子行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年種子行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年中國種子罐市場前景及投資發展戰略研究報告

2019-2023年中國種子罐市場前景及投資發展戰略研究報告

2016-2021年中國種子罐市場前景及投資機會研究報告

2016-2021年中國種子罐市場前景及投資機會研究報告

2022年5月中國新能源汽車終端銷量前十城市排行榜(附榜單)

2022年5月中國新能源汽車終端銷量前十城市排行榜(附榜單)