中商情報網訊:汽車電子芯片是車用芯片,按應用領域可分為應用處理器(IVI、MCU等)、功率半導體(AMP、IGBT、MOSFET等)、傳感器芯片(TPMS等)及分離器件等。2020年受新冠疫情影響,造成芯片短缺,供應不足,對于我國大部分車企帶來了不同程度的影響。

市場現狀

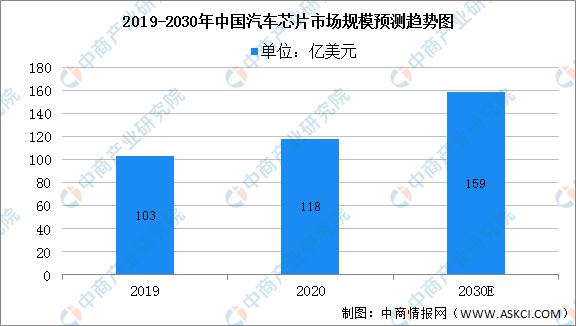

1、市場規模

汽車半導體市場空間廣闊,我國作為汽車生產大國占據四分之一市場。我國作為汽車制造大國,汽車產量蟬聯全球第一,對汽車半導體需求旺盛,2020年中國汽車半導體市場規模約為118億美元,預計到2030年將達到159億美元,年復合增長率為5.40%。

數據來源:蓋世汽車、中商產業研究院整理

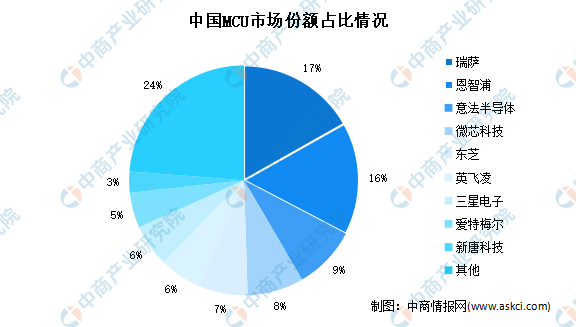

2、競爭格局

中國MCU市場份額占比最高的為瑞薩,達17%。其中,MCU廠商主要是外資企業,如瑞薩電子、意法半導體、德州儀器、恩智浦、英飛凌等,而國內廠商占比較少,主要包括士蘭微、兆易創新等。

與消費級和工業級MCU相比,車規級MCU準入壁壘較高,主要體現在工作的環境溫度、良品率要求和工作壽命要求等方面。而MCU本身具有較大的技術壁壘、生產工藝壁壘和成本控制的壁壘,新進入者具有較大的難度。

數據來源:中商產業研究院整理

發展前景

1、國家政策支持汽車芯片行業發展

我國政府高度重視半導體行業的發展,推出多項相關產業政策和發展規劃,對推動芯片產業發展和自主研發能力,產業結構化升級起到了至關重要的作用。隨著芯片技術不斷進步,新能源利好政策的推動,汽車芯片市場需求不斷攀升,未來國內各大汽車廠商有望大規模使用汽車芯片。

2、下游市場強勁帶動

大量企業布局汽車芯片在下游市場強勁增長的帶動下,我國汽車芯片市場也迎來了較快的發展,市場對半導體的需求,推動企業逐漸布局汽車半導體。

3、國產逐漸替代進口加速行業發展

在電動化,智能化的市場趨勢下,中國廠商通過收購國外廠商,積極布局汽車半導體新能源,智能汽車領域,國內本土品牌具有渠道優勢和較高的性價比,逐漸打開市場。未來,我國在高端供應鏈中不斷突破并掌握核心技術,使中國制造業向高端供應鏈攀爬,加速進口替代,從而促進行業進一步發展。

更多資料請參考中商產業研究院發布的《中國汽車芯片行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2025年中國汽車芯片產業發展戰略分析及供需格局研究預測報告

2021-2025年中國汽車芯片產業發展戰略分析及供需格局研究預測報告

2022-2027年中國互聯網+汽車行業市場深度分析及投資風險趨勢預測研究報告

2022-2027年中國互聯網+汽車行業市場深度分析及投資風險趨勢預測研究報告

2022-2027年中國核電行業市場分析及投資風險趨勢預測研究報告

2022-2027年中國核電行業市場分析及投資風險趨勢預測研究報告

2022年中國無線電測試測量市場規模及行業發展趨勢分析(圖)

2022年中國無線電測試測量市場規模及行業發展趨勢分析(圖)