中商情報網訊:今年以來,受益于新能源汽車的快速發展及磷酸鐵鋰動力電池占比的提升,傳統磷酸鐵鋰生產企業紛紛擴產,磷化工、鈦白粉等生產企業則憑借各自原料資源優勢,競相布局磷酸鐵及磷酸鐵鋰產業鏈。一時間,鋰電池正極材料行業備受關注。

一、鋰電池正極材料行業市場現狀

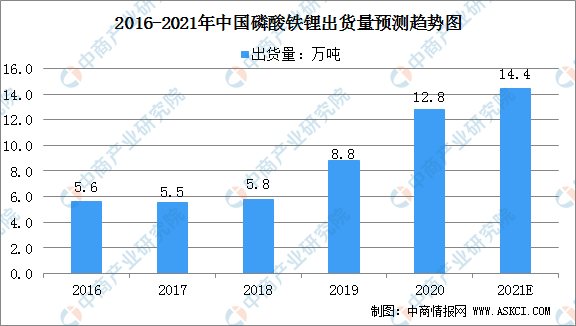

1、磷酸鐵鋰出貨量

近年來,隨著新能源汽車補貼政策的退坡,三元正極材料高能量密度帶來的補貼優勢逐步削減,使得磷酸鐵鋰正極材料的成本優勢再次顯現。基于成本考慮,下游新能源汽車行業低端車型可能轉向磷酸鐵鋰技術路線。此外,由于比亞迪刀片電池技術的出現,使得磷酸鐵鋰電池系統能量密度得到提升,增強了磷酸鐵鋰電池的競爭優勢。

隨著磷酸鐵鋰材料需求日益增長,磷酸鐵鋰材料出貨量也呈現快速增長態勢。數據顯示,2020年我國磷酸鐵鋰材料出貨量達12.8萬噸,相比上年增加4萬噸,增長45.4%。預計2021年我國磷酸鐵鋰材料出貨量可達14.4萬噸。

數據來源:GGII、中商產業研究院整理

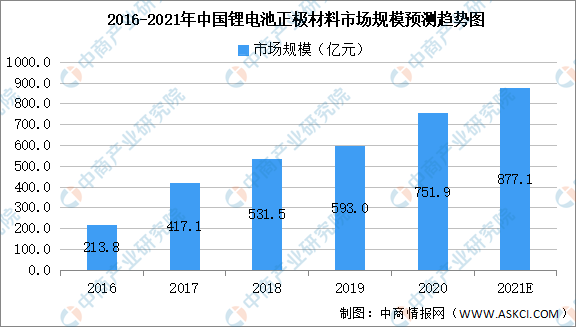

2、鋰電池正極材料市場規模

鋰電池一般按照正極材料體系來劃分,可以分為鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等多種技術路線。數據顯示,我國鋰電池正極材料市場規模由2016年213.8億元增至2020年751.9億元,年均復合增長率為36.9%。中商產業研究院預測,2021年我國鋰電池正極材料市場規模可達877.1億元。

數據來源:GGII、中商產業研究院整理

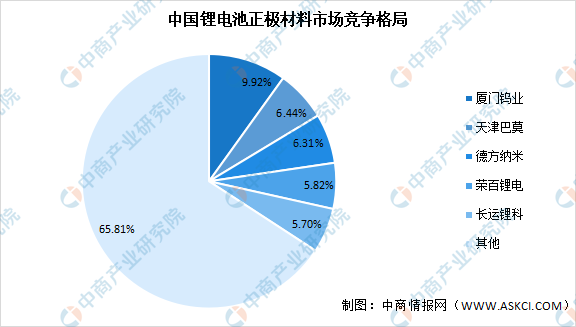

3、鋰電池正極材料競爭格局

目前,在我國鋰電池正極材料市場競爭格局中,前五企業市場份額占比不到40%,由此可見,鋰電池正極材料行業市場較分散,行業集中度較低。數據顯示,廈門鎢業市場份額占比最大,達9.92%;天津巴莫占比6.44%;德方納米占比6.31%;榮百鋰電占比5.82%;長運鋰科占比5.70%。

數據來源:GGII、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國職業教育行業前景預測與戰略投資機會分析報告

2022-2027年中國職業教育行業前景預測與戰略投資機會分析報告

2022-2027年中國移動導播行業前景預測與戰略投資機會分析報告

2022-2027年中國移動導播行業前景預測與戰略投資機會分析報告

2022-2027年中國醫用內窺鏡行業前景預測與戰略投資機會分析報告

2022-2027年中國醫用內窺鏡行業前景預測與戰略投資機會分析報告

2021年前三季度深圳經濟運行情況分析:GDP同比增長7.1%(圖)

2021年前三季度深圳經濟運行情況分析:GDP同比增長7.1%(圖)