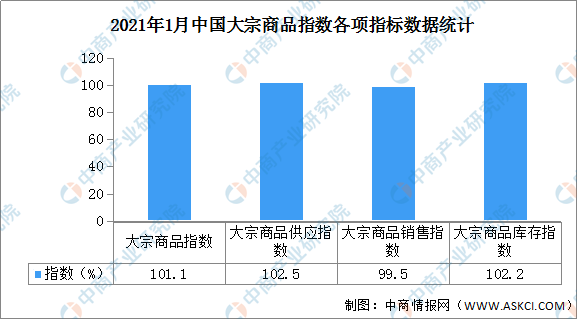

中商情報網訊:據中國物流與采購網數據顯示,2021年1月份中國大宗商品指數(CBMI)為101.1%,較上月回升1.0個百分點。各分項指數中,供應指數、庫存指數止跌回升,銷售指數則繼續回落。從本月指數的變化情況來看,本月指數止跌回升,主要是受到代表供應端的供應指數和庫存指數止跌回升拉動所致,而銷售指數持續回落,顯示當前國內大宗商品市場供大于求的壓力繼續顯現,商品庫存仍在積壓。總體來看,2月份,國內大宗商品市場面臨季節性淡季和信用收緊雙重利空,向下調整的壓力不斷增大,特別是正在增長的供應端壓力也令市場下行風險增加,后期還需關注在地產調控加碼的情況下,市場面臨地產、家電等傳統需求劇烈收縮的風險。

數據來源:中商產業研究院整理

一、商品供應開始回升

2021年1月份,大宗商品供應指數止跌反彈至102.5%,為近三個月以來的最高點,顯示隨著春節臨近,生產企業趕工生產,特別是部分商品生產盈利尚可,企業生產熱情持續高漲,且對節后開工、復工預期樂觀,商品產量居高不下,整體供應量持續增加。各主要商品中,鋼鐵、鐵礦石、煤炭和成品油均止跌回升,有色金屬供應量連續三個月增加,化工和汽車供應量繼續增長,但增速有所減緩。

數據來源:中商產業研究院整理

1、鋼鐵供應量小幅回升

2021年1月份,鋼鐵供應量較上月增加0.8%,時隔兩個月后再現增長趨勢,顯示隨著節前鋼廠備貨意愿增強,鋼廠生產小幅上升。2021年1月份,鋼鐵行業PMI生產指數為48.7%,環比上升1.0個百分點。據中鋼協數據估算,本月累計平均日產粗鋼220.20萬噸,環比增長0.27%;生鐵195萬噸,環比增長1.31%。從當前市場情況來看,春節前后為傳統需求淡季,今年不確定事件更多,一方面春節將至,近期減產檢修鋼廠增多,鋼材產量繼續下降。數據顯示,1月份高爐開工率及產能利用率單月分別環比下降3.52%、1.34%,高爐開工率同比下降3.13%、產能利用率同比增加3.88%。另一方面,受疫情期間就地過年政策的影響,春節期間不停工項目數較去年增加52.7%,并且有提前開工的可能性,但如果區域性疫情復發,生產將受到影響。整體來看,2月份國內鋼鐵生產或將有所下降,當月鋼鐵供應量將會出現減少。

2、出口國發貨量改善明顯,國內鐵礦石供應量增加

2021年1月份,國內鐵礦石供應量較上月增加3.1%,顯示隨著國內產量持續增加和到港量增加,國內鐵礦石市場供應偏緊的格局開始改善。從到港量情況來看,隨著主要出口國的發貨量改善,1月份最后一周到港貨量預計為1708萬噸,到港量較上期增加170萬噸,較去年同期高出543萬噸,本期山東以及唐山地區到港均明顯增量。澳大利亞皮爾巴拉地區的四大礦商--必和必拓、力拓、FMG和羅伊山控股企業的出口量同比增長了2%,1月份累計出口6620萬噸。另外澳洲三大礦山四季度報告顯示,2020年全年,力拓總產量合計3.33億噸,同比增加2%;必和必拓總產量為2.88億噸,同比增加6%;FMG發運總量為1.803億噸,同比增加4%。在2020年高價的背景下,澳洲主流礦山鐵礦石增量并未出現大幅增加,預計在2021年澳洲鐵礦石產出邊際難有較大增量。另外,鐵礦石高價推動供應大國巴西1月份鐵礦石日均出口量為145萬噸,與去年同期的121萬噸/日相比暴漲近20%。由于澳大利亞和巴西同時發力,1月份最后一周兩國鐵礦石發運總量暴漲近25%,成為鐵礦石大幅下跌的主要原因。

3、產量和進口量雙雙增加,煤炭供應回升

2021年1月份,煤炭供應量較上月增加2.4%,市場供應有所回升。從國內生產情況來看,山西、內蒙古等地區主力煤礦響應上級要求,保供不放假,煤炭生產和外運不受影響,所以近期煤炭產量釋放明顯,2020年12月份,全國原煤產量35189萬噸,同比增長3.2%,增速比上月加快1.7個百分點。進口方面,雨季過后,印尼煤外運數量逐漸增加,南非煤炭也開始進入國內市場;隨著天氣轉暖和疫情逐漸被控制,俄羅斯和蒙古國煤炭運輸也逐步恢復。自2020年5月份以來執行的限制進口煤政策后,進口煤炭總量一直處于下降態勢,其中2020年1-11月份,全國共進口煤炭26482.6萬噸,同比減少3193萬噸,下降10.8%。但從2020年12月份開始進口量大幅增加,2020年12月,中國進口煤及褐煤3907.5萬噸,環比11月增長234.8%,同比暴增1309.63%。受該月拉動,中國煤炭全年進口量同比增長1.49%至3.04億噸,實現連續五年上漲。春節期間,國有大礦不放假,正常組織生產,能保證春節前后市場的穩定供應。進口方面,目前進口煤陸續到港通關,華東、華南沿海進口煤陸續到貨,北上采購壓力進一步緩解。綜合來看,2月份國內煤炭供應量或將繼續增加。

4、檢修陸續結束,成品油供應回升

2021年1月份,成品油供應量較上月增加1.5%,整體供應量時隔兩個月后再度回升,顯示隨著煉廠檢修陸續恢復,成品油供應量開始回升。從煉廠情況來看,2020年12月份,武漢、青島石化共計1350萬噸/常減壓裝置結束全廠檢修,而金陵石化共計1450萬噸/常減壓裝置依舊處于檢修期,云南石化于12月中上旬進入檢修,共計1300萬噸/常減壓裝置關停。進入2021年1月份,云南石化、金陵石化將陸續結束檢修,共計約2750萬噸裝置將恢復生產,不過本月并無新增主營檢修煉廠。據國家統計局數據顯示,2020年12月份,國內原油加工量6000萬噸,環比回升2.8%,同比上漲2.1%。

二、市場需求開始減弱

2021年1月份,大宗商品銷售指數為99.5%,指數三連跌至近四個月以來的最低點,整體銷售量時隔十一個月后再現下降趨勢,顯示市場終端需求開始下降。各主要商品中,煤炭、有色金屬和化工銷售量繼續增加,但增速較上月均有減緩,其余品種均出現下降格局。

1月份經濟數據表現低于預期,無論從社融數據和PMI數據,都能看到1月份季節性工業品淡季現象。社融方面不及預期,12月份數據,社會融資規模增量為1.72萬億元,比上年同期少4821億元。其中低于預期主要體現在非標和表外票據萎縮。社融數據決定今年基建投資規模,如果有收緊跡象,對于市場有一定的利空影響。另外1月份PMI數據低于前值,制造業如期回落,其中生產指數和新訂單指數分別錄得過去九個月和七個月的最低值。值得關注的是,1月份PMI指數中,需求類指數下降更為明顯,與需求不足相關,1月份企業采購量、生產活動預期等指數都呈下降態勢,表明企業對開年的市場預期仍比較謹慎。因為1、2月份是傳統制造業淡季,數據回落符合季節性波動,所以短期影響不大,后期將會逐漸回升。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

全球及中國車用碳纖維行業調研及投資前景分析報告-2015-2026

全球及中國車用碳纖維行業調研及投資前景分析報告-2015-2026

全球及中國成品油行業調研及投資前景分析報告-2015-2026

全球及中國成品油行業調研及投資前景分析報告-2015-2026

全球及中國成人尿布行業調研及投資前景分析報告-2015-2026

全球及中國成人尿布行業調研及投資前景分析報告-2015-2026

2022上海民營服務業企業100強排行榜(附榜單)

2022上海民營服務業企業100強排行榜(附榜單)