中商情報網訊:據中國物流與采購網數據顯示,2020年11月份中國大宗商品指數(CBMI)為102.1%,較上月回落1.2個百分點。各分項指數中,供應指數、銷售指數、庫存指數均出現回落。從指數的變化情況來看,11月份隨著天氣轉冷以及環保限產全面推進,國內大宗商品市場供需兩端均回落放緩,市場淡季效應開始顯現。不過,需求端雖有放緩,但整體表現超預期,使得商品庫存量開始減少,市場積聚已久的庫存壓力得到明顯緩解,供需兩端更趨均衡,市場運行更趨平穩。進入12月份,淡季因素的影響將令需求全面回落,雖說國內外宏觀層面利好尚未消散,但潛在的利空風險仍然存在,特別是國內貨幣政策逐步收緊和信用風險攀升將會對大宗商品市場帶來較大的影響。多空交織下,認為12月份國內大宗商品市場回調風險較大,預計后期商品價格或將有所回落。

數據來源:中商產業研究院整理

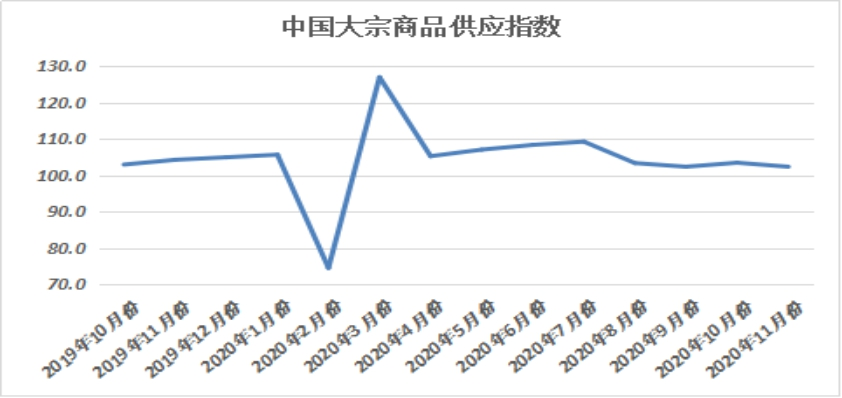

一、商品供應增速減緩

2020年11月份,大宗商品供應指數較上月回落1.1個百分點,為102.3%,顯示隨著多個省份的限產政策從11月中下旬開始實施,部分商品生產受阻,產量減少,當前商品供應增速回落。不過,由于商品價格較為堅挺,企業生產利潤尚可,生產熱情仍較為高漲,所以商品供應僅是增速回落,整體供應量未見下降。從各主要商品來看,本月鋼鐵、鐵礦石、原煤和成品油供應量均出現減少態勢,有色金屬、化工和汽車供應量雖有增加,但增速均出現放緩格局。

來源:中物聯

1、鋼鐵供應顯著下降

2020年11月份,鋼鐵市場供應量較上月減少2.5%,時隔八個月后再現下降格局,表明隨著環保限產效果的顯現,鋼廠生產受限,產品產量開始減少,市場供應壓力開始緩解。不過,在生產利潤率仍保持高位以及新增產能有所釋放等因素的共同作用下,整體供應量下降幅度較為有限。從鋼廠生產情況來看,據中鋼協統計:11月上、中、下旬,重點鋼企粗鋼日均產量分別為214.61萬噸、211.34萬噸和210.57萬噸,環比分別下降0.48%、1.53%和0.36%,但同比分別增長7.99%、5.87%和7.18%。整體來看,11月份國內鋼鐵供應開始下降,環保限產效果略有顯現,但在成材價格上漲階段,市場供應量下降幅度有限。12月份隨著采暖季限產政策深入以及高爐檢修增多等因素影響,供給壓力或進一步改善,但需要關注新增高爐投產的情況,二者相互抵消,預計總體供應量降幅有限。

2、鐵礦石供應量開始下降

2020年11月份,鐵礦石供應量較上月減少0.4%,時隔八個月后再現下降格局,顯示供應量持續增加的鐵礦石市場,供應壓力出現緩解跡象。從供給端來看,國家統計局數據顯示,2020年1-10月全國鐵礦石累計產量為71450.6萬噸,累計同比增長1.9%,環比下降0.7個百分點,已連續4個月出現下降情況。而進口方面,巴西淡水河谷11月28日宣布已收到的礦山生產設施安裝許可證,將恢復帕拉州庫里奧諾波利斯鎮SerraLeste礦山的正常運營,預計2021年產量達400-500萬噸,并在2022年達產至600萬噸。此外,該礦山的擴建項目預計將于2023年上半年啟動,屆時產能將提升至1000萬噸。巴西淡水河谷供給產能逐年擴張是長期趨勢。但短期內,受到海外澳巴港口檢修的影響,11月份,兩國發運處于中性偏低水平。據Mysteel統計11月16日-11月22日,全球發運總量3003萬噸,環比減少282萬噸。其中澳大利亞發往中國量1268.5萬噸,環比減少145.2萬噸;巴西發貨總量703.4萬噸,環比減少50.6萬噸。此外,市場傳言印度方面為保證其國內礦石的使用,考慮重新開始禁止鐵礦石出口。總體上,國內供給端呈現小幅收窄趨勢,海外澳巴發運量周環比也連續下降,整體供給端改善較為明顯。

3、煤炭供應量出現明顯減少

2020年11月份,煤炭供應量較上月減3.6%,時隔八個月后再現下降格局,顯示受主產區產量下降以及進口量不斷減少,當前國內煤市供應開始趨緊。從市場供應情況來看,首先,主產區煤炭供應再度受到一定壓制。一方面,鄂爾多斯部分區域煤管票再度收緊,煤炭產量再度受到壓制。10月份,為了保障煤炭供應,鄂爾多斯各地紛紛放松了煤管票,煤礦一度大都可以按照實際產能進行生產,但是,進入11月份,隨著煤礦安全事故頻發,鄂爾多斯準旗等部分地區再度加強了煤管票管理,剛剛進入11月中旬,部分煤礦就因煤管票收緊而產量明顯下降。另一方面,進入11月之后,陜西、山西、內蒙古接連有煤礦事故發生,再加上臨近年底,煤礦安全生產監管加強,也導致部分煤礦產量受到一定影響。其次,煤炭進口量連續同比大幅下降,而且澳洲煤進口受限,澳煤基本上停止向中國發運。海關數據顯示,10月份我國煤炭進口總量1372萬噸,同比減少1197萬噸,下降46.6%,這也是連續第三個月煤炭進口量同比減少超過1000萬噸。其中,10月份,動力煤進口量同比減少1216萬噸,下降60.9%,動力煤進口量連續三個月同比減少也超過1000萬噸。沿海地區,尤其是華東和東南沿海地區是我國進口動力煤的主要消費地,進口煤的連續下降,在一定程度上導致了沿海地區供應減少,對后期煤炭價格形成一定支撐。另外,因國內進口煤管控持續嚴格,10月,甚至是進入11月發往中國的煤炭數據仍呈下降態勢。除了進口煤總量減少外,種種原因導致澳洲煤無法通關,10月底開始,澳洲煤基本上停止向中國發運。因澳洲動力煤主要以5500大卡及以上的高卡煤為主,澳煤發運量下降會導致國內沿海地區高卡煤結構性緊張。后期來看,臨近年底,國內主產區安全監管導致產量受到一定影響,12月份國內煤炭供應仍將呈現趨緊態勢,但預計11月煤炭進口量可能會階段性回升,市場供應緊張的局面或將得到一定程度的緩解。

二、市場需求表現良好

2020年11月份,大宗商品銷售指數為103.3%,較上月回落1.1個百分點。從市場情況來看,11月份,淡季消費并未出現明顯下滑,在汽車、家電、地產等板塊的帶動下,大宗商品市場需求表現良好,內需消費環比保持平穩。從具體數據來看,我國汽車市場和家電市場改善明顯。而且最近商務部開會強調,明年是“十四五”開局之年,要努力開創消費促進工作新局面,穩定和擴大汽車消費,提振家電家具消費。汽車行業和家電行業有政策的支持,預計表現也將繼續向好,大宗商品需求將繼續得到提振。房地產方面,國家統計局數據顯示,1-10月,全國房地產開發投資116556億元,同比增長6.3%,增速比1-9月份提高0.7個百分點。房地產開發景氣指數方面,10月房地產開發景氣指數為100.5,比8月提高0.08點。隨著我國經濟的持續復蘇,房地產市場延續了良好的表現,利好大宗商品市場。本月重點監測的七種商品銷售量均呈現增長態勢,特別是鋼鐵、原煤和汽車銷售量呈現增速加快的態勢。

來源:中物聯

1、鋼市消費超預期

2020年11月份,鋼鐵消費量增速繼續加快,當月較上月增長3.4%,增速加快1.0個百分點,鋼市淡季不淡,需求超預期。從市場情況來看,11月份,鋼市傳統旺季雖然已經結束,但上半月市場需求在基建投資增長、房地產投資增長及制造業回升等因素帶動下保持增長。到下旬時,隨著北方大范圍雨雪天氣到來,北方鋼材需求受到一定影響。但總體來看,本月需求強于上月。11月份鋼鐵行業PMI新訂單指數為47.2%,環比上升2.3個百分點。據上海卓鋼鏈了解,從監測的滬市終端線螺采購數據來看,11月份終端日均采購量環比增加9.98%,呈先強后弱態勢。11月份,國內終端需求表現為超預期釋放。進入12月后,終端需求趨弱難以逆轉,其中北方地區工程項目陸續停工,需求逐漸漸進入尾聲;南方地區在趕工期效應刺激下,需求還將保持一定韌性,但總體力度也將下滑。另外,當前市場價格處于年度高位,貿易商主動囤貨意愿不強,中間需求“蓄水池”作用也會減弱。同時,年末流動性有收緊的預期,房地產投資增速或放緩,因此對于12月的需求持謹慎態度。

2、煤炭銷售增速持續加快

2020年11月份,煤炭銷售量較上月增長8.3%,增速加快0.8個百分點,銷售增速已連續四個月呈現加快態勢,顯示煤炭需求狀況良好。從市場情況來看,11月份以來,水電出力逐步回落,再加上氣溫逐步下降,火電及發電耗煤量不斷回升,沿海電廠日耗同比再度轉增,而電廠庫存則提前下降,電廠采購需求逐步釋放,導致市場看漲情緒不斷升溫。數據顯示,11月三峽平均出庫流量約為10734m3/s,較10月份下降7475m3/s,同比偏高934m3/s,而之前的7-10月,三峽平均出庫流量同比分別偏高9359m3/s、14539m3/s、10150m3/s和4596m3/s。也就是說,11月份三峽出庫流量不僅環比大幅回落,同比增幅還顯著縮小,水電對火電的擠壓作用大大減弱。水電轉弱,再加上氣溫逐步回落,火電發電量及發電耗煤量不斷回升,電廠日耗同比再度轉增。從沿海8省電廠日耗來看,10月份同比降幅多在20%左右,進入11月逐步由降轉增,臨近11月底增幅逐步達到15%甚至20%以上。在日耗回升的同時,電廠電煤庫存11月初便開始高位回落,有同比偏高逐步轉為同比偏低,電廠電煤庫存回落比往年大約早15-20天。隨著日耗回升、庫存提前下降,在進口煤難以充分放開的情況下,部分下游電廠對內貿市場煤的采購需求增加,也在一定程度上提振了市場情緒。縱進入12月之后,隨著冷空氣不斷南下,自北向南氣溫將進一步回落,南方空調取暖用電需求也將逐步回升。與此同時,水電出力將進一步季節性下降,一方面,水電發電量下降將給火電留出更多空間,另一方面,水電增量減少對火電的擠壓作用將會明顯減弱,火電發電量及電煤消耗將面對較大的積極性回升空間。受以上因素共同影響,12月沿海地區火電發電量和電煤需求有望保持同比增長勢頭。考慮到目前沿海、沿江港口動力煤庫存整體明顯低于去年同期,進口煤又沒有完全放開,在電廠日耗逐步回升、電廠庫存較早回落的情況下,預計部分電廠電煤采購需求仍會相對較好。

3、有色金屬消費情況良好

2020年11月份,有色金屬消費量較上月增長3.8%,連續九個月呈現增長態勢,顯示國內有色金屬消費狀況良好。三季度以來,內需消費保持平穩,具體消費板塊產生了輪動效應。雖然地產和基建領域開始放緩,建筑型材和線纜訂單有所下滑,但消費板塊開始發力,汽車、家電等消費逐漸回暖,帶動相應有色金屬消費開始復蘇,支撐內需維持高水平。盡管疫情發展仍未得到遏制,但海外制造業持續復蘇,帶動有色金屬需求回暖,銅材、鋁材出口不斷改善,預計后續仍將繼續提高,因此12月表觀消費同比繼續增長。

4、車市消費繼續回暖

2020年11月份,汽車消費量較上月增加5.1%,在連續兩個增速減緩后,本月消費增速開始加快。從市場情況來看,11月宏觀經濟持續回暖,雙11購物節、國際車展以及新能源下鄉等活動的拉動,汽車市場需求穩中向好。天氣轉冷,部分地區疫情反復,消費者到店購車減少,部分地區市場短期承壓。海南、新疆、昆明等多地出臺了汽車消費刺激政策,也加速市場回暖。根據中國汽車工業協會統計的重點企業旬報情況預估,11月汽車行業銷量預估完成273.3萬輛,環比增長6.2%,同比增長11.1%;細分車型來看,乘用車銷量同比增長9.3%,商用車銷量同比增長14.2%。進入12月份,多數促汽車銷費政策時效到期,也會對12月車市起到一定推動。加上年底沖量及營銷活動的展開,也將促進汽車銷量,預計12月銷量環比上升,但同比將有所下降。國家及地方政府提出了要擴大汽車消費,鼓勵汽車下鄉報廢更新等新一輪促消費政策,需要一定的時間落實和釋放,汽車市場未來逐步提振。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)