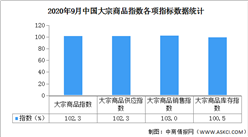

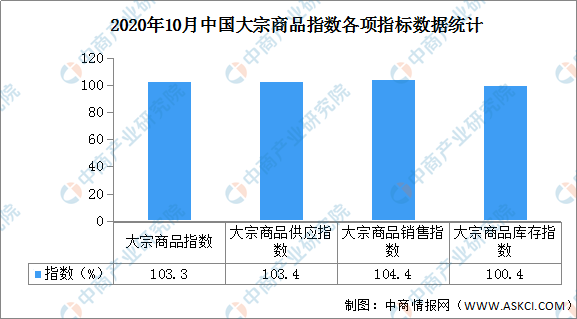

中商情報網訊:據中國物流與采購網數據顯示,2020年10月份中國大宗商品指數(CBMI)為103.3%,較上月上升1.0個百分點。各分項指數中,供應指數止跌反彈、銷售指數繼續上升,庫存指數仍在下跌。從指數的變化情況來看,本月指數止跌反彈,且供需雙側聯動上升,供需兩旺,特別是需求旺季持續發力,消費端增速快于供應端,市場運行穩中向好,整體表現符合預期。

數據來源:中商產業研究院整理

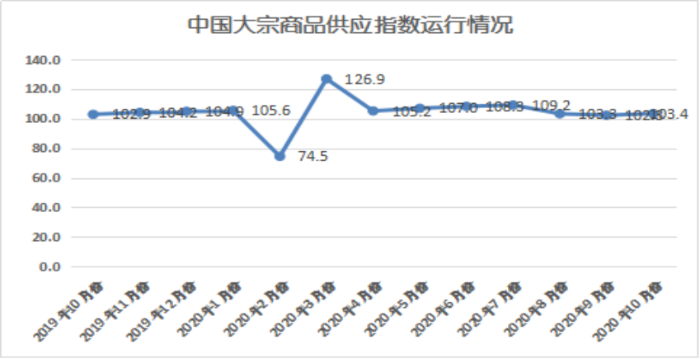

一、商品供應繼續增加

2020年10月份,大宗商品供應指數止跌反彈至103.4%,較上月回升1.1個百分點,顯示隨著國內經濟繼續保持穩定復蘇態勢,加之市場進入傳統消費旺季以來,需求端恢復良好,商品價格整體處于高位,生產企業利潤空間上升,加之對后市預期良好,生產熱情高漲,國內大宗商品市場供應量繼續增加,供應增速有所加快。從各主要商品來看,本月各類商品供應量較上月均有所增加,且除鋼鐵和成品油供應量增速略有減緩外,其余品種均呈現增速加快的格局。

來源:中物聯

1、鋼鐵供應增速持續下滑

2020年10月份,鋼鐵供應量較上月增加0.4%,增速較上月減緩1.2個百分點,連續四個月呈現增速減緩的格局。從市場情況來看,隨著需求旺季的到來,市場需求情況良好,鋼鐵價格不斷走高,令生產利潤較高,鋼廠生產熱情高漲,產量不斷增加,市場供應量較高。但由于鋼材庫存數量較大,唐山等地環保限產政策趨嚴,鋼鐵生產雖穩中有升,但升幅較小。此外由于供應量不斷增加,基數較大,也令供應增速持續減緩。據中鋼協統計,2020年10月中旬,重點鋼企粗鋼日均產量217.33萬噸,環比增加0.3萬噸或0.14%;本月重點鋼企累計平均日產粗鋼217.18萬噸,環比增加0.65%,同比增加13.04%。10月份國內粗鋼產量高位運行,鋼廠生產積極性并未減退。11月份隨著采暖季限產政策全面落地,國內鋼廠限產、停產范圍或有擴大,國內供給端壓力有望得到減輕。

2、煤炭供應明顯上升

2020年10月份,煤炭供應量較上月增加4.7%,增速較上月加快3.8個百分點,顯示隨著主產地保供給政策增多,煤炭產量開始釋放,市場供應明顯增加。從市場情況來看,進入10月份,鄂爾多斯加大保供力度,產量明顯釋放。9月27日,鄂爾多斯召開煤炭保供大會,第二天伊旗率先放開煤管票,大礦均可以按照實際產能組織生產和銷售;10月20日前后,準旗、東勝、達旗等地也陸續放松煤管票,煤炭產量和銷量進一步回升。數據顯示,截至10月10日鄂爾多斯全市復工復產煤礦192座,總產能5.64億噸,復產煤礦數量較月初相比增加9座。10月21日至28日,鄂爾多斯地方煤礦公路煤日均銷量回升至152萬噸以上,較10月中旬日均增加約13萬噸,較10月份之前日均增加超過40萬噸,同比日均減量由10月份之前的將近50萬噸縮小至10萬噸左右。從目前的情況來看,鄂爾多斯煤炭產量將會回升,但安全監管還會在一定程度上影響整個“三西”地區動力煤供應。在積極保供倡議下,鄂爾多斯煤管票已經明顯放松,進入10月下旬,鄂爾多斯地方煤礦公路煤日銷量回升至150萬噸左右。考慮到目前煤價處于高位,進入11月之后,產、銷量可能還會有小幅回升空間,全月日均銷量將會較10月份明顯回升。但是,臨近年底,煤礦安全監管也在日益趨嚴,尤其是10月21日山西左權阜生煤礦發生瓦斯事故之后,山西煤礦安全監管明顯加強,部分煤礦產量也受到一定影響。受安全監管影響,預計除了內蒙古之外,山西和陜西煤炭產量上升空間有限。從歷年產量數據來看,十一長假后產量報復性增長,11月、12月產量均達到年內高位,供應增速加快。進口方面:進口煤管控較嚴,預計11月煤炭進口量將繼續偏低。今年1-9月份,我國累計進口煤炭2.4億噸,同比減少約1100萬噸。從相關部門嚴控煤炭進口總量態度來看,今年全年我國煤炭進口總量很可能會控制在2.9億噸,同比減少1000萬噸左右。從近期國際海運煤往中國發貨量來看,仍然呈下降趨勢,10月和11月,我國煤炭進口總量可能仍在2000萬噸以內,而去年同期進口量分別是2568萬噸和2078萬噸,同比可能會繼續保持下降態勢。這樣的話,在10月和11月進口量繼續下降之后,12月名義進口量可能會超過去年同期,去年12月名義煤炭進口量只有277萬噸。但是,考慮到去年12月部分進口煤是終端用戶先使用后推遲到今年1月份報關,今年在嚴控進口煤的情況下,12月實際使用的進口量數量可能仍會低于去年同期。對于煉焦煤來說,因為1-9月份澳洲焦煤進口量已經超過去年全年,后期海運煉焦煤進口量可能會大幅下降,蒙煤進口量同比可能會有所增加,但預計蒙煤的增量難以在數量和質量上抵消澳洲焦煤的減量。后期來看,供應方面雖然鄂爾多斯地區部分先進大礦產量有所增加,但榆林地區部分完成年度核定產能的煤礦煤管票被全部收回,加之進口煤年底暫無放開的可能性,整體煤炭供應相對偏緊。

3、成品油供應增速持續減緩

2020年10月份,成品油供應量較上月增加1.8%,增速較上月減緩1.6個百分點,連續兩個月呈現減緩態勢。從供應端的情況來看,武漢石化850萬噸/年常減壓裝置檢修推遲至10月中旬,另外云南石化全廠檢修開啟,1300萬噸/年一次加工產能停工。濟南以及齊魯石化共計1550萬噸/年一次加工產能繼續處于檢修狀態。僅錦西石化700萬噸/年常減壓裝置復工。由于產能檢修增多導致產量下降,市場供應繼續減少。據國家統計局數據顯示,2020年9月國內汽油產量為1195.60萬噸,環比增加0.4%,同比減少0.1%。柴油產量為1322.40萬噸,環比減少7.0%,同比減少8.5%。進入11月份,云南石化、武漢石化和青島石化共計2650萬噸/年一次加工產能裝置依舊處于檢修狀態,預計11月國內煉廠原油加工量將環比減少,利空汽柴油產量,市場供應增速有望繼續減緩。

4、有色金屬供應壓力較大

2020年10月份,有色金屬供應量較上月增加6.1%,增速較上月加快2.5個百分點,增速連續兩個月呈現加快態勢,顯示有色金屬供應壓力持續加大。據國家統計局數據顯示,2020年9月份,國內十種有色金屬產量為532.4萬噸,較8月份增長0.7%。從市場情況來看,隨著疫情得到有效控制,有色金屬生產企業利潤迅速修復,生產熱情高漲。我們以電解鋁生產情況為例,當前行業加權平均盈利超2000元/噸,盈利水平3000元/噸,高利潤促進新增產能的積極性,加之云南四川地區產能轉移的如期投放,電解鋁日均產量從1月的9.9萬噸增長至9月的10.4萬噸,1-9月累計產量同比增加3.3%。雖然市場原本預期9-12月中國電解鋁新增產能達到150萬噸,由于云南地區目前處于枯水期以及電費的持續不確定性,當地新增產能投放速度明顯放緩,但仍不改變供給量持續增加的現實狀況。雖然經歷過供給側改革,去產能去庫存效果凸顯,但有色金屬行業仍處于產能過剩的局面不改。進入11月份,一旦市場需求出現減弱,商品價格將會回調,企業生產利潤將會縮減,加之北方進入采暖季,行業限產力度加大,商品產量或將有所減少,預計有色金屬市場供應量將有所減少。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2026年中國建筑綠色節能保溫新材料行業發展格局分析及投資前景預測報告

2021-2026年中國建筑綠色節能保溫新材料行業發展格局分析及投資前景預測報告

2021-2026年中國可降解塑料行業調研分析及市場預測報告

2021-2026年中國可降解塑料行業調研分析及市場預測報告

2021-2026年中國紡織行業調研分析及市場預測報告

2021-2026年中國紡織行業調研分析及市場預測報告

2021-2026年中國自然教育行業市場分析與投資前景研究報告

2021-2026年中國自然教育行業市場分析與投資前景研究報告