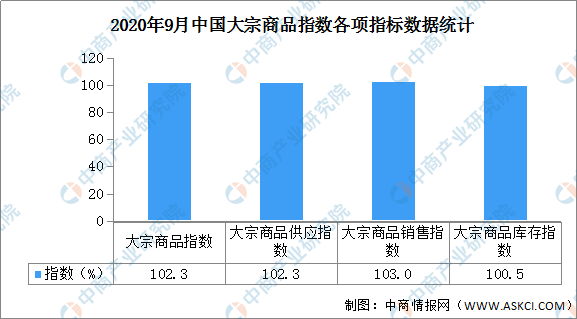

中商情報網訊:據中國物流與采購網數據顯示,2020年9月份中國大宗商品指數(CBMI)為102.3%,指數連續四個月下跌,顯示行業增速持續回落。各分項指數中,銷售指數繼續小幅上升,供應指數、價格指數有所回落。從本月指數的變化情況來看,雖綜合指數繼續回落,但隨著旺季來臨,終端需求正在平穩釋放,市場銷售增速加快,環保整治與環保限產力度加大,供應增速持續回落,市場供需更趨均衡,銷售指數高出供應指數0.7個百分點,供應壓力出現一定緩解,市場整體表現符合預期。10月份,隨著環保政策高壓常態化,國內經濟繼續穩中向好,市場信心明顯增強,國內大宗商品價格行情或將表現為震蕩趨漲的態勢。

數據來源:中商產業研究院整理

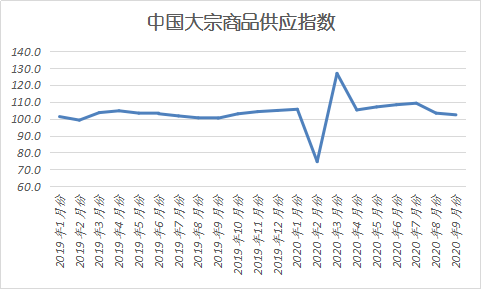

一、商品供應繼續回落

2020年9月份,大宗商品供應指數跌至102.3%,兩連跌至近七個月以來的低點,顯示商品供應增速持續回落。從各主要商品來看,本月各類商品供應均呈現增加態勢,但大部分商品供應增速明顯減緩。本月鋼鐵、鐵礦石、原煤和成品油供應增速較上月分別有所減緩,有色金屬、化工和汽車供應量增速較上月則分別有所加快。

來源:中物聯

1、鋼鐵供應壓力持續緩解

2020年9月份,鋼鐵供應量較上月增加1.6%,但增速減緩0.8個百分點,已連續三個月出現減緩格局。從市場情況來看,由于市場需求不足,加上之前原材料成本偏高,鋼廠生產動力不足,9月份,鋼鐵行業PMI生產指數為46%,較上月下降3.3個百分點,連續3個月下降,繼上月后繼續運行在50%以下區間,表明當前鋼廠生產有所下滑。據中鋼協估算,9月全國重點統計鋼鐵企業累計平均日產粗鋼213.66萬噸,環比下降0.55%、同比增長6.73%;生鐵189.62萬噸,環比下降1.08%、同比增長4.82%;鋼材199.93萬噸,環比下降4.35%、同比增長6.5%。進入10月份,隨著采暖季臨近,限產力度或有加大,國內供給端壓力有望繼續得到小幅緩解。不過,近期原料成本有所下降,鋼廠生產仍存在利潤驅使,預計鋼廠難以出現大規模減產,由此,10月份國內鋼鐵供應大幅下降的可能性不大。

2、鐵礦石供應預期寬松

2020年9月份,國內鐵礦石供應量較上月增加1.8%,增速減緩2.8個百分點,連續兩個月出現減緩格局,這主要是因為近期外礦因部分港口檢修發運量出現階段性減少,但整體來看,國內鐵礦石供應正在回歸寬松態勢。海關數據顯示:8月份,國內進口鐵礦砂及其精礦10036萬噸,較上月減少1228.7萬噸,環比下降10.9%。另據數據顯示,9月14日-9月20日,19港口澳洲巴西鐵礦發運總量環比減少231.1萬噸,其中澳洲發運環比減少58.5萬噸,巴西發運環比減少172.6萬噸。全國45港到港總量2163.1萬噸,環比減少303.5萬噸。不過,隨著港口檢修的結束,當前澳洲、巴西鐵礦石發運水平基本均已恢復至歷年同期高位水平,到港量也保持在歷史較高水平。而內礦方面,數據顯示,全國126家礦山企業,266座礦山鐵精粉日均產量43.17萬噸,產能利用率為68.43%,保持歷史高位水平,鐵礦石內外礦供應方面均在逐步趨向寬松。展望四季度,在目前發運整體趨穩的情況下,有理由相信后續的發運水平能保持正常保持季節性擺動,而從四大礦山的季度銷量水平看,四季度由于海運天氣條件相對較好往往對應了四大礦的發運旺季,銷量達到年內最高或次高水平,后續大概率將看到澳洲發運仍維持同比持平的高發運,而下半年增發壓力較大的淡水河谷預計銷量有望到達9000萬噸以上來完成其年度目標,四季度澳、巴發運整體較為充裕。

3、煤炭供應整體偏緊

2020年9月份,煤炭市場供應量較上月增加0.9%,增速較上月減緩2.5個百分點,連續兩個月呈現增速減緩的格局,顯示隨著進口減少,與此同時,受政策及強管控的影響,各地頻繁出現停產限產的情況,國內煤市供應正在向整體偏緊的局面轉化。1-8月份,我國累計進口煤炭2.2億噸,同比增長0.2%,其中8月份,進口煤由6、7月份的正增長轉為環比減少20.8%。由此來看,后幾個月,我國煤炭進口量大幅增長幾無可能。盡管近期因東北地區供應缺口較大,進口額度有所放開;但南方地區進口煤通關難度仍以趨嚴為主。進口煤配額的減少,國內煤礦、貿易商、鐵路、港口、航運等各個生產和運輸環節機遇再現。如果今年最后四個月,進口政策依舊維持現狀,月均進口量將較上半年月均將出現800-1500萬噸的減少。由此產生的運力缺口必將轉至內貿采購來補充,主要來自環渤海港口。另外,從9月11日開始的全國煤礦大檢查,疊加中秋、國慶“兩節”將至,煤礦安全生產更加嚴格,煤炭供應偏緊。上個月連續兩次掉道事故之后,鐵路運輸節奏放慢,日運量有所下降。恰逢檢修之前給港口打庫存之際,環渤海港口庫存遲遲沒有達到高位,對檢修以及檢修開始后的煤炭供應工作帶來一定影響。目前,環渤海港口低硫煤貨源依然緊缺,貿易商報價維持指數上浮報價。盡管天氣降溫后,南方民用電負荷下降,但水泥、化工等終端錯峰生產結束后,開工回升,非電耗煤需求好轉。港口及直達電廠需求良好,煤礦拉煤車明顯增多,礦方仍有漲價計劃。港口方面,隨著價格大幅上漲,部分賣方又開始捂貨惜售,此外,北方地區電廠開始增加冬儲采購,鐵路增加運力去直達電廠,流向環渤海港口資源受影響。整體來看,后期國內煤炭供給依然偏緊,短期內煤炭市場仍將偏強運行。

4、成品油供應增速減緩

2020年9月份,成品油供應量較上月增加3.4%,增速減緩5.3個百分點,顯示受原油加工量減少的影響,本月市場供應壓力有所緩解。據國家統計局數據顯示,8月份,國內原油加工量為5947.4萬噸,環比減少0.14%。當月汽油產量為1190.4萬噸,環比增加1%,同比增加3.5%;柴油產量為1423.2萬噸,環比減少5.8%,同比增加5.3%。從煉廠情況來看,武漢石化850萬噸/年常減壓裝置檢修推遲至10月中旬,另外云南石化全廠檢修開啟,1300萬噸/年一次加工產能停工。濟南以及齊魯石化共計1550萬噸/年一次加工產能繼續處于檢修狀態,僅錦西石化700萬噸/年常減壓裝置復工。綜合來看,預計10月國內煉廠原油加工量將減少,成品油市場供應增速將會繼續減緩。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2014-2018年中國大宗商品電子交易市場調查與發展預測報告

2014-2018年中國大宗商品電子交易市場調查與發展預測報告

2014-2020年中國大宗商品電子交易行業分析與投資策略報告

2014-2020年中國大宗商品電子交易行業分析與投資策略報告

2014-2018年中國大宗商品電子交易行業風險投資態勢及投融資策略研究報告

2014-2018年中國大宗商品電子交易行業風險投資態勢及投融資策略研究報告

2015-2020年中國大宗商品行業競爭格局與投資價值研究咨詢報告

2015-2020年中國大宗商品行業競爭格局與投資價值研究咨詢報告