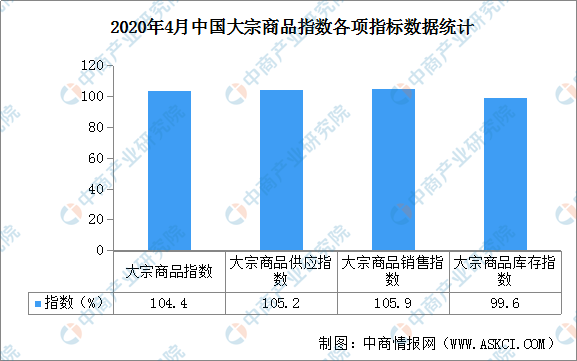

中商情報網訊:據中國物流與采購網數據顯示,2020年4月份中國大宗商品指數(CBMI)為104.4%,較上月大幅回落18.7個百分點,但仍是2018年5月份以來的次高點。各分項指數中,供應指數、銷售指數和庫存指數全部回落。從本月指數的變化情況來看,當前國內大宗商品市場運行形勢良好,需求持續良好釋放,商品庫存開始下降,考慮到各項推動復工復產的政策對需求的拉動還會持續,宏觀政策在短期內不會轉向,預計5月份國內大宗商品市場穩中向好的基本發展態勢仍將延續,商品價格有望得到提振,但出口形勢愈發嚴峻,或將對市場產生一定的影響。

數據來源:中商產業研究院整理

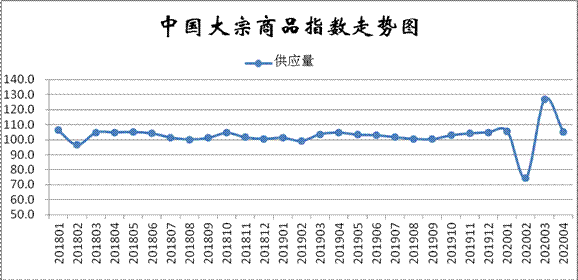

一、商品供應增速回落

2020年4月份,大宗商品供應指數較上月大幅回落21.7個百分點,至105.2%。該指數自上月激升至2017年以來的最高點后,本月出現回落,顯示大宗商品市場受生產企業全面復工復產導致的商品供應激增的壓力有所緩解,但整體仍處高位,特別是本月指數大幅回落和上月基數較高有關,當前市場供應依然處于高壓態勢。從各主要商品來看,本月各類商品供應量較上月繼續增加,但增速均出現明顯回落。

1、鋼鐵供應增速減緩

2020年4月份,鋼鐵供應指數大幅下滑至106.1%,顯示本月鋼鐵市場供應增速明顯減緩。從市場情況來看,本月鋼鐵供應增速大幅減緩,主要是受3月份增速加快,基數較高的影響,當前市場供應壓力依然較大。本月鋼鐵企業復工復產情況較好,截止到4月21日,鋼協監測的191家企業中,在產企業178家,復工率93.2%。鋼鐵產能加快釋放,生產明顯上升。據中國鋼鐵工業協會統計,重點鋼鐵企業累計平均日產粗鋼194.58萬噸、環比增長6.51%;4月中旬,重點鋼企粗鋼日均產量195.15萬噸,旬環比增加0.57萬噸,增長0.29%。4月份以來,國內市場逐漸恢復常態,鋼廠產能加速釋放,市場供應仍呈現增長態勢。4月份,鋼鐵行業PMI生產指數為53.4%,較上月上升14.1個百分點。另外,本月廢鋼價格大幅下跌,導致短流程鋼廠開工率也明顯提高,而部分地區復工復產的調坯軋材廠也有所增多,可見后期供給持續上升仍是大概率事件,預計5月份供給壓力依然較大。

2、煤炭供應壓力較大

2020年4月份,煤炭供應量較上月增長2.2%,連續兩個月增加,但因上月基數較高,本月增速大幅減緩。從煤炭供應端的情況來看,從3月份開始至今,隨著產地煤礦的全面復工復產,煤炭產量增加明顯,進入4月份以后,煤礦開工率和煤炭產能利用率均維持高位,產量呈不斷增加的趨勢。2020年3月份,全國生產原煤3.4億噸,同比增長9.6%,增速由負轉正,1-2月份為下降6.3%;一季度,生產原煤8.3億噸,同比下降0.5%。此外,由于南方電力等耗煤企業大量補充低價進口煤炭,致使一季度進口煤總量達到9577萬噸,同比增長28.4%。產量持續增加疊加進口量大幅增長,當前國內煤炭供應壓力較大。不過,近期有關部門建議煤企以需定產,逐步消化煤炭庫存,同時主產地鄂爾多斯地區嚴禁超能力生產,嚴格煤炭銷售票證管理,部分煤礦因為銷售較差已經開始自動減產,減產力度10%-35%。進口煤方面,一季度進口煤增幅較大,對南方部分地區進口煤額度沖擊較為明顯,受異地報關困難影響,個別地區進口煤額度已僅剩20%左右,現多只允許區域內終端企業報關,貿易商進口煤暫不允許通關。預計5月份國內煤炭市場供應或將減少,進而利好國內煤炭市場。

3、成品油供應壓力有所緩解

2020年4月份,成品油供應指數較上月回落6.8個百分點,至102.8%,顯示本月成品油供應增速放緩,市場供應壓力有所緩解。4月份,由于國際油價的持續低位,使得煉廠加工成本降低,部分煉廠增強開工負荷,導致4月份原油加工量較3月有所增加,市場供應量繼續增加,不過隨著部分產能持續減壓,市場供應量增幅有限。進入5月份,廣西石化1000萬噸/年常減壓、北海煉化650萬噸/年常減壓和中海油氣450萬噸/年常減壓依舊處于檢修期。燕山石化300萬噸/年常減壓裝置有望復工。不過天津、武漢、大港、大連已經鎮海煉化共計5580萬噸/年一次加工裝置進入檢修期,屆時國內煉廠原油加工量下降,汽柴油產量均受影響,市場供應壓力有望繼續緩解。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1季度浙江省鋼材產量為623.59萬噸 同比下降9.34%

2020年1季度浙江省鋼材產量為623.59萬噸 同比下降9.34%

2020年1季度江蘇省合成洗滌劑產量為3.61萬噸 同比增長38.31%

2020年1季度江蘇省合成洗滌劑產量為3.61萬噸 同比增長38.31%

2020年1季度江蘇省飲料產量同比下降0.23%

2020年1季度江蘇省飲料產量同比下降0.23%

2020年3月江蘇省發電量及增長情況分析(圖)

全國首個主城區自動駕駛測試路網開放 中國智能網聯汽車產業鏈及布局一覽(圖)

半導體行業需求增長 2020年我國半導體市場規模及發展趨勢預測(附產業鏈)

2020年中國服裝行業產業規模及未來發展趨勢預測(附圖表)

2020年1季度上海市機制紙及紙板產量為7.89萬噸 同比增長64.72%

2020年4月中國農產品進口金額同比增長5.7%

2020年1-4月中國紡織紗線、織物及制品進口金額增長情況分析

2020年3月江蘇省發電量及增長情況分析(圖)

全國首個主城區自動駕駛測試路網開放 中國智能網聯汽車產業鏈及布局一覽(圖)

半導體行業需求增長 2020年我國半導體市場規模及發展趨勢預測(附產業鏈)

2020年中國服裝行業產業規模及未來發展趨勢預測(附圖表)

2020年1季度上海市機制紙及紙板產量為7.89萬噸 同比增長64.72%

2020年4月中國農產品進口金額同比增長5.7%

2020年1-4月中國紡織紗線、織物及制品進口金額增長情況分析