中商情報網訊:由於遺傳基因學、飲食結構、環境以及其他因素(例如吸煙習慣、生活方式、年齡及疫苗接種依從性)的差異,中國的最常見癌癥類型與全球各個國家的癌癥類型不同。中國普遍存在但在其他市場發病率較低的癌種通常具有較為有限的治療選擇,這表明中國巨大的醫療需求尚未得到滿足。例如,與美國相比,肺癌及肝癌在中國更普遍,從而為中國該等適應癥帶來巨大的市場機會。

(一)市場規模

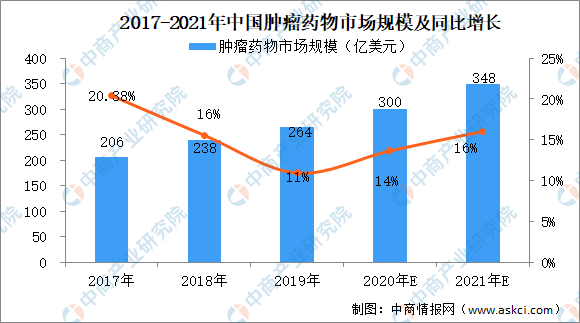

近年來中國腫瘤藥物產品的銷售穩步增長,2019年的總收入為264億美元,2017年至2019年的年復合增長率為13.21%。2021年,中國腫瘤藥物市場的總收入預計將達到348億美元。下圖展示中國腫瘤藥物市場的歷史及預測規模。

數據來源:中商情報研究院整理

由於人口老齡化、壽命延長、環境污染以及吸煙、久坐行為及高熱量飲食等不健康生活方式盛行,中國癌癥患者人群一直在持續擴大,這將進一步推動中國腫瘤藥物行業發展。

(一)行業前景預測分析

(1)大量醫療需求亟待解決

與美國相比,中國癌癥治療方案顯得非常有限。化療在中國的腫瘤治療中仍扮演著重要角色,于2019年占中國腫瘤市場的72.6%,而同年在全球腫瘤市場的占比為17.1%。2019年美國前十位暢銷腫瘤藥物均為創新療法,而中國前十位暢銷腫瘤藥物中有四種為傳統化療藥物。同時,中國的制藥業已加大資源投入,用于仿制藥及原料藥的大規模生產,而不是專注于創新藥物的開發。2019年中國十大暢銷腫瘤藥物中,八種已經在15年前獲批準,表明其具有巨大的創新空間。

(2)有利的政府政策推動行業發展

中國的監管評估流程對于解決未獲滿足的醫療需求的創新藥物而言越來越有利。已出臺多項旨在鼓勵藥物創新及提高審批流程的透明度及效率的政府政策及法規,包括加快臨床試驗及新藥申請的審查程序,以加快具有解決迫切臨床需求潛力的創新藥物的審批流程。

(3)治療方案取得顯著進展

隨著政府出臺一系列鼓勵研發的政策,中國腫瘤藥物市場正向創新驅動型市場轉變。隨著中國生物技術的進步和創新療法的引入,中國開發出多種治療方案。在中國,現有或正在開發的分子靶向療法、腫瘤免疫療法和聯合療法數量不斷增多,以解決癌癥患者未滿足的醫療需求。特別是,分子靶向療法因其靶點明確、療效提升和副作用可控而能夠改善癌癥治療效果。對癌癥發生、基因突變和細胞異常增殖的持續和深入研究將進一步支持分子靶向藥物的開發。

更多資料請參考中商產業研究院發布的《中國腫瘤藥物行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年抗腫瘤藥物+互聯網市場運營模式研究報告

2019-2023年抗腫瘤藥物+互聯網市場運營模式研究報告

2019-2023年互聯網+抗腫瘤藥物市場運營模式研究咨詢報告

2019-2023年互聯網+抗腫瘤藥物市場運營模式研究咨詢報告

2019-2023年互聯網+抗腫瘤藥物市場運營模式分析報告

2019-2023年互聯網+抗腫瘤藥物市場運營模式分析報告

2021-2026年中國建筑綠色節能保溫新材料行業發展格局分析及投資前景預測報告

2021-2026年中國建筑綠色節能保溫新材料行業發展格局分析及投資前景預測報告