中商情報網訊:據中國物流與采購網數據顯示,2020年3月份中國大宗商品指數(CBMI)為123.1%,較上月大幅回升42.5個百分點,為2017年1月份以來的最高點。各分項指數中,供應指數和銷售指數均止跌回升,反彈幅度超過50個百分點,庫存指數則明顯回落,降幅超過20個百分點。從本月指數的變化情況來看,近期國內大宗商品市場運行形勢出現回暖的跡象,供需雙側聯動上升,企業生產經營環境有所改善。展望后市,國內多數企業已復工,疫情影響逐漸弱化,房地產、基建等大型項目將加快啟動,二季度消費旺季仍可期,受悲觀情緒改善以及市場去庫存的提振,4月份國內大宗商品市場仍有上升空間,但基礎仍需鞏固,特別是當前海外疫情處于加速暴發期,需求前景黯淡或令市場的上行空間有限。

數據來源:中商產業研究院整理

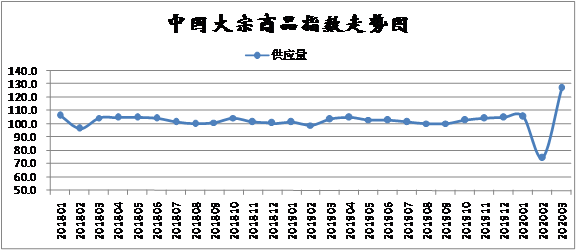

一、商品供應全面恢復

2020年3月份,大宗商品供應指數大幅反彈,至126.9%,顯示隨著國內新冠肺炎疫情得到有效控制,生產企業陸續復工生產,之前市場供應偏緊的局面得到明顯緩解。各主要商品中,本月監測的各商品的供應量均呈現大幅回升的格局,其中有色金屬供應量回升幅度超過40%,汽車供應量回升接近四成。

1、產量增加,鋼鐵供應回升

2020年3月份,鋼鐵供應量較上月大幅回升23.6個百分點,顯示隨著市場需求擴張、物流受限問題緩解、企業員工返崗率上升以及鋼廠高爐整修逐步完成等多個因素帶動,特別是在高價高利潤情況下,鋼廠生產積極性較高,鋼鐵產量逐步回升,市場供應量顯著增加。3月份,鋼鐵行業PMI生產指數為39.3%,較上月上升8.0個百分點。據中國鋼鐵工業協會統計,2020年3月中旬重點鋼企粗鋼日均產量183.66萬噸,旬環比增加2.8萬噸,增長1.55%;本月重點統計鋼鐵企業累計平均日產粗鋼249.48萬噸,環比增長1.0%,同比增長2.48%。從當前供應端的情況來看,近日前期部分鋼廠因疫情及利潤問題檢修的高爐將會陸續復產,疊加采暖季結束后的鋼廠主動復產,預計4月份國內鋼鐵供應壓力或將繼續攀升。

2、鐵礦石供應顯著增長

2020年3月份,鐵礦石供應指數觸底反彈至121.7%,較上月回升51.0個百分點,顯示隨著國內礦山開工率回升以及到港量增加,國內鐵礦石供應明顯增長。從供應端的情況來看,3月份,鐵礦石到港量回升。Mysteel統計中國鐵礦石到港總量7755萬噸,環比二月增加834萬噸。分國別來看,增量主要來自于澳洲,其中澳洲到港總量5800萬噸,環比二月份增加863噸。澳洲颶風后發運量增幅明顯,疊加季末沖量,傳導至國內的澳礦到港最為集中;其他國家如印度、智利等到港增幅明顯,增幅均在100%以上。與此同時,國內生產也自低位回升。Mysteel預估國內三月鐵精粉產量2137萬噸,環比二月份增496萬噸,同比降46萬噸。進入三月份,疫情影響逐漸減弱,礦山產能利用率低位回升,且國產精粉需求較好,礦山持續去庫。截止目前,疫情對國內礦山生產影響基本過去,除湖北和山西地區外,國內礦山已基本恢復生產。展望4月份,海外礦山產量新季度初通常伴隨著較多的檢修,發運量環比或將出現一定減量。但是巴西方面由于雨季的結束以及年度發運進度相對落后,預計4月份存在一定的增量空間。此外,南非、馬來西亞、印度等國的港口封鎖也將于4月份陸續開啟。另外,值得關注的是,由于疫情蔓延引發的全球范圍內制造業及鋼廠減產,使得全球鐵礦石的需求產生一定減量,一旦其他國家鐵礦石的供應流向中國,將會增加港口額外一部分供應量。綜合來看,4月份國內鐵礦石供應量將繼續增加。

3、煤炭供應全面恢復

2020年3月份,國內原煤供應量較上月回升21.5個百分點,顯示隨著產地煤礦陸續復工生產,煤炭產量逐步增加,煤炭市場供應偏緊局面開始逐漸緩解。從生產情況來看,據國家統計局最新數據,2020年1-2月份全國原煤產量48903萬噸,同比下降6.3%。煤炭行業屬于勞動密集型產業,受到疫情影響,此前不少單位面臨外地工人無法按時到崗的用工難題,不過隨著國內疫情逐步得到控制,煤礦產能復產率出現明顯上升。進入3月份以后,隨著產地煤礦陸續復產,目前主產地晉陜蒙地區煤礦生產已經恢復正常,多數煤礦已經開始滿負荷生產,目前煤炭供應維持寬松態勢。以內蒙古地區為例,截至3月22日,內蒙古全區累計復工煤礦238處,全區生產建設煤礦達到280處,產能9.13億噸,為2019年底生產煤礦產能的88%,3月下旬開始全部復產復工。3月22日,全區生產煤炭295.7萬噸,達到去年同期水平。

4、成品油供應量有所回升

2020年3月份,成品油供應量較上月回升9.6個百分點,相比其他商品,成品油整體供應量回升幅度不大,這主要是春節過后,受疫情影響,主營以及地煉庫存大幅上升,導致成品油產量持續不高。據國家統計局數據顯示,2020年1-2月份,國內汽油產量為2044.0萬噸,同比減少14.1%。同期,柴油產量為2358.6萬噸,同比減少14.7%。從煉廠生產情況來看,進入4月份,廣西石化1000萬噸/年常減壓和茂名石化300萬噸/年常減壓裝置將分別在上旬和中旬恢復開工。另外,國際油價的持續低位,使得煉廠加工成本降低,部分煉廠增強開工負荷。此外,市場需求有望逐步增加,預計4月份原油加工量較3月份將有所增加,利好汽、柴油產量增加。

5、有色金屬供應壓力加大

2020年3月份,有色金屬供應量較上月大幅增長44.3%,是當月所有監測品種中,回升幅度最大的,從數據的變化情況來看,進入3月份,隨著國內疫情得到有效的控制,多數煉廠已恢復生產,特別是隨著下游需求持續恢復,使得有色金屬生產、加工行業開工率持續增加,當前有色金屬總體產量已經基本恢復到春節前的水平。據國家統計局數據顯示,2020年1-2月份,國內十種有色金屬產量為925.4萬噸,同比增長2.2%。可見疫情對有色金屬生產影響有限,隨著需求逐步恢復,特別是物流不暢的掣肘逐漸消除,前期生產企業脹庫的問題得到明顯緩解,生產企業生產熱情高漲,之前被動停產、減產的企業開始復工,商品產量開始不斷增加,市場供應量顯著回升。當前雖國內疫情明顯好轉,下游消費訂單也逐漸恢復,但海外疫情的不斷擴散,使得有色金屬及相關制品出口訂單逐漸下滑,這將使得國內有色金屬產品的供需不匹配,或再度造成商品庫存的大量積累,后期生產企業主動減產的可能性較大,市場供應量增速將會有所減緩。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2014-2018年中國大宗商品電子交易市場調查與發展預測報告

2014-2018年中國大宗商品電子交易市場調查與發展預測報告

2014-2020年中國大宗商品電子交易行業分析與投資策略報告

2014-2020年中國大宗商品電子交易行業分析與投資策略報告

2014-2018年中國大宗商品電子交易行業風險投資態勢及投融資策略研究報告

2014-2018年中國大宗商品電子交易行業風險投資態勢及投融資策略研究報告

2015-2020年中國大宗商品行業競爭格局與投資價值研究咨詢報告

2015-2020年中國大宗商品行業競爭格局與投資價值研究咨詢報告