中商情報網訊:中國瓦楞紙板市場競爭格局相對分散。2019年,中國市場瓦楞紙板制造商超2000家,其中,廣東省瓦楞紙板市場約占中國瓦楞紙板市場的30%。

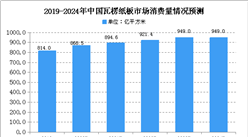

從消耗量來看,2019年,廣東省瓦楞紙板市場消費規模為244億平方米,其中,雙層瓦楞紙板市場消費量占總消費量的41%。預計2024年廣東省瓦楞紙板市場消費規模達294億平方米,2020年-2024年年均復合增長率為3.7%。

數據來源:中商產業研究院整理

從銷售收入來看,2019年,廣東省瓦楞紙板市場銷售收入為587億元,其中,市場規模的80%為瓦楞紙板主流產品的單層及雙層瓦楞紙板。預計2024年廣東省瓦楞紙板市場規模達763億元,2020年-2024年年均復合增長率為5%。

數據來源:中商產業研究院整理

廣東省瓦楞紙板市場規模飆升的主要原因:

(1)原紙成本增長,市場售價隨之上漲

由于限制進口固體廢物及加強環保監管的規定,導致原紙價格的大幅度增長。原紙成本不斷上漲導致瓦楞紙板市場售價隨之上漲,2018年二季度,原紙價格開始下跌,2019年的收益減少。

(2)支柱產業需求強大

在廣東省傳統支柱產業的優異表現支撐下,廣東省瓦楞紙板需求將進一步增長。未來,單面、單層、雙層及三層瓦楞紙板的銷售收入有所增長,預計2024年廣東省瓦楞紙板銷售收入將分別達到77億元、240億元、338億元及58億元。

廣東省瓦楞紙板市場驅動因素:

(1)廣東省輕工業持續增長

2019年,廣東省輕工業占全國的17.9%。2014年-2019年廣東省輕工業附加值年均復合增長率約0.1%。其中, 電器及電子產品制造的總收益由2014年為26758億元增長到2019年的43556億元,年均復合增長率為10.2%。作為瓦楞紙板市場的下游應用產業,輕工業的持續發展將為廣東省瓦楞紙板市場的需求增長提供有力支撐。

數據來源:統計局、中商產業研究院整理

(2)政策法規的利好支持

在2020年年初,《關于進一步加強塑料污染治理的意見》發布,規定在2022年前,主要地區禁止快遞業進一步加強不可降解塑料的使用,并推動使用紙張作為替代材料進行包裝。國家及省級政府及監管機構一直在推廣使用紙包裝等綠色可降解包裝材料,國家政策的利好支持將有利于瓦楞紙板行業的長遠發展。

(3)下游市場需求強大

近年來,中國電子商務和快遞業蓬勃發展,紙包裝產品的廣泛應用在電器及電子產品制造以及電子商務和快遞物流上已形成強大的市場需求,瓦楞紙包裝產品消費量大幅度增加。2019年,我國農業、食品及飲料行業以及電器及電子產品制造業瓦楞紙箱總需求達50%以上。就廣東省而言,瓦楞紙箱主要下游行業以及電子商務及快遞物流業較為發達,產生的收益占全國水平的20%以上。

數據來源:統計局、中商產業研究院整理

(4)產品演變及升級

隨著瓦楞包裝產品的不斷發展及升級,瓦楞包裝產品中增加了許多功能,使傳統紙包裝的缺點得到改善。在提倡綠色包裝及輕包裝概念的背景下,更輕薄的瓦楞紙板具有強勁的優勢,而三層產品的市場份額將會縮減。

更多資料請參考中商產業研究院發布的《2020-2025年中國瓦楞紙板行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

夜間經濟用“煙火氣”激活城市夜間消費 中國夜間經濟發展現狀分析(圖)

夜間經濟用“煙火氣”激活城市夜間消費 中國夜間經濟發展現狀分析(圖)

2020年珠三角地區服裝產業集群發展現狀及布局分析(圖)

2020年珠三角地區服裝產業集群發展現狀及布局分析(圖)

2020年1-4月上海市銅材產量同比下降18.45%

2020年1-4月上海市銅材產量同比下降18.45%

2020年1-4月上海市合成洗滌劑產量同比增長7.19%

刷爆朋友圈卻烏龍了?站在“地攤經濟”風口上的五菱才是擺攤神車(圖)

2020年1-4月上海市紗產量同比下降52.54%

2020年1-4月上海市飲料產量為61.9萬噸 同比下降18.96%

智慧政務十四五規劃前瞻:建設更高質量“互聯網+政務服務”(圖)

寶馬將布局超27萬個充電樁 2020年中國充電樁產業鏈投資前景如何?(附圖表)

最佳布局時機到來!中國新能源汽車產業鏈上中下游深度剖析(附企業名單)

2020年1-4月上海市合成洗滌劑產量同比增長7.19%

刷爆朋友圈卻烏龍了?站在“地攤經濟”風口上的五菱才是擺攤神車(圖)

2020年1-4月上海市紗產量同比下降52.54%

2020年1-4月上海市飲料產量為61.9萬噸 同比下降18.96%

智慧政務十四五規劃前瞻:建設更高質量“互聯網+政務服務”(圖)

寶馬將布局超27萬個充電樁 2020年中國充電樁產業鏈投資前景如何?(附圖表)

最佳布局時機到來!中國新能源汽車產業鏈上中下游深度剖析(附企業名單)