中商情報網訊:公有云通常指第三方提供商為用戶提供的能夠使用的云,公有云一般可通過Internet使用,可能是免費或成本低廉的,公有云的核心屬性是共享資源服務。這種云有許多實例,可在當今整個開放的公有網絡中提供服務。

市場現狀

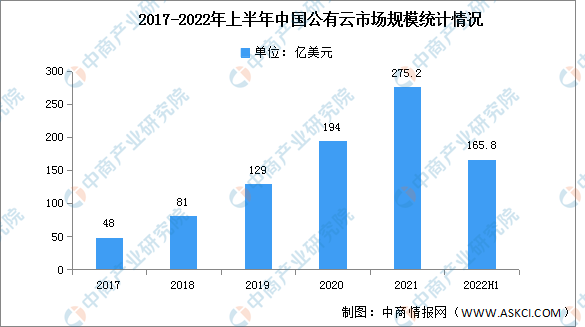

2022上半年中國公有云服務市場整體規模(IaaS/PaaS/SaaS)達到165.8億美元,其中IaaS市場同比增長27.3%,PaaS市場同比增速為45.4%。從IaaS+PaaS市場來看,2022上半年同比增長30.7%,與2021上半年增速(48.7%)相比下滑18%。

數據來源:IDC、中商產業研究院整理

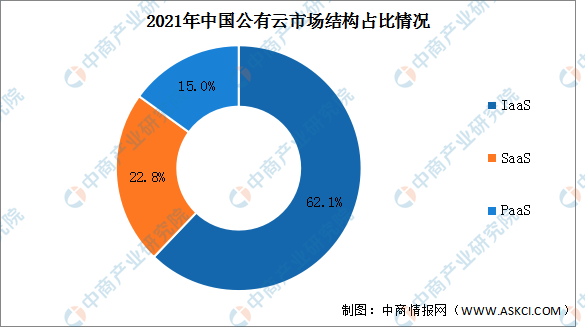

目前中國公有云市場主要為IaaS,占整體市場的62.1%。其次為SaaS,占比達22.8%。PaaS占比最少,占比為15%。

數據來源:IDC、中商產業研究院整理

發展趨勢

1.互聯網行業對公有云市場的貢獻度持續下降

一方面,互聯網行業的公有云存量需求的高速增長難以為繼,電商、音視頻對公有云的需求趨于平穩,網絡游戲、在線教育的需求持續減緩;另一方面,新業務驅動的規模化增量需求又比較有限,5G、IoT、AR/VR等尚未拉動公有云資源的大量消耗,元宇宙還處于概念和點狀探索階段。

2.非互聯網行業上公有云的格局有待打開

傳統政企行業的數字化轉型不斷深化,他們正在經歷的是組織、流程和業務的重塑,是供應鏈、產業鏈和價值鏈的變革,這為公有云市場帶來了新的發展機遇,也對云服務商及其生態提出了新的考驗,云服務商需要在幫助企業應對變革的過程中,完成云化全生命周期需求的創造和引領。

3.公有云服務商尋求多元化高質量發展

一是能力補齊,不斷完善分布式云、云網、云數、PaaS和SaaS等綜合產品和技術能力;二是行業深耕,頭部公有云服務商已逐漸形成了自己的優勢行業,并通過生態補齊短板;三是業務拓新,如推進汽車云、雙碳云、國資云、業務出海等,不斷激發業務增長新動能。

更多資料請參考中商產業研究院發布的《中國云計算市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020-2026全球及中國公有云行業研究及十四五規劃分析報告

2020-2026全球及中國公有云行業研究及十四五規劃分析報告

2020-2026全球及中國公有云容器服務行業研究及十四五規劃分析報告

2020-2026全球及中國公有云容器服務行業研究及十四五規劃分析報告

2023-2028年江西省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年江西省文旅行業市場前景預測及未來發展趨勢報告

2022年中國石墨烯行業產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國石墨烯行業產業鏈上中下游市場分析(附產業鏈全景圖)