中商情報網訊:市政建設指政府為向當地居民提供生產或生活所需服務設施而資助的各類市政基礎設施建設項目。項目類別包括公共建筑(市政建筑、學校、醫院)、交通基建(公路、鐵路、橋梁、管道、運河、港口、機場)、公共空間(公共廣場、公園、海灘)、公共服務設施(供水和處理、污水處理、電網、大壩)以及其他實體資產和設施。

市政建設行業市場規模

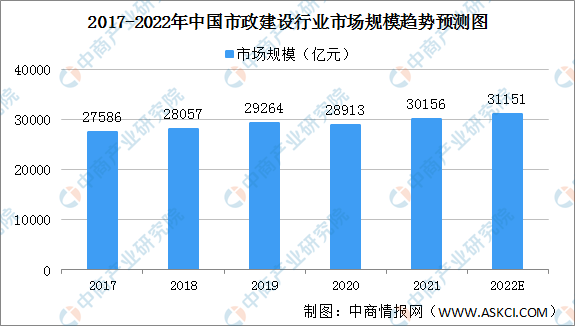

按特定年度相關項目所得收入計,中國市政建設行業的整體市場規模已從2017年的27586億元增至2020年的28913億元,預計2022年中國市政建設行業的整體市場規模將達31151億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

市政建設市場驅動因素

政府支持:中國政府非常重視中國的基建。近年來,中國基建的已完成投資穩步增長。基建投資作為GDP的重要組成部分,在目前經濟下行壓力加大的背景下,預計基建將穩增長,進而驅動市政建設發展。

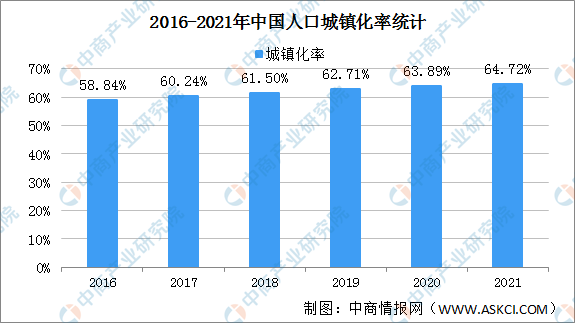

城市化加速:隨著城市人口的持續增長以及工業化程度的不斷提高,根據國家統計局的資料,中國的城市化率由2014年的54.8%增至2021年的64.72%。經過30年的持續發展,公共項目的重點已從促進高速經濟增長轉變為創造可持續的生活環境。城市人口增長催生了對公共休閑空間、城市景觀以及城市公園建設的強烈需求,進一步促進中國市政建設行業的發展。

數據來源:國家統計局、中商產業研究院整理

市政建設行業發展趨勢

EPC模式:相較傳統模式,EPC項目簡化施工過程,有效縮短項目期限。許多建筑企業都將業務模式轉為EPC模式,在該模式中承包商負責所有項目相關活動,如設計、采購和建造。因此,市政建設公司須在承接EPC項目前獲得必要資質,滿足嚴格的規定。在EPC模式下,總承包商承擔的總成本可能高于傳統模式下的總成本。EPC項目的成本包括原材料、合同、協調及監督成本。EPC項目的總承包商負責幾乎所有建設活動。EPC項目亦需要大量資金進行部署,這可能會增加總承包商的流動性風險。根據中國招標投標公共服務平臺的資料,中國的中標EPC項目數量由2014年的約150個增至2020年的8200余個,年復合增長率為94.8%。于2020年至2024年四年內,估計中國的中標EPC項目數量將以約40%的年復合增長率增長。因此,自2020年至2024年期間,中國的中標EPC項目的合同總值的年復合增長率預計約為15%。市政建設的中標EPC項目市場份額由2014年的0.5%增至2020年的11.0%。

行業價值鏈整合:市政建設行業的龍頭公司傾向于盡可能多地獲得專業資質,并涉足行業內不同業務部分從而實現多樣化。多樣化的業務組合能讓彼等分散業務風險及擴大收入流。例如,許多市政建設公司通過并購或建立相關部門,積極發展建筑設計能力、建設規劃和設計、建材生產和銷售、技術和材料的研發及項目管理。另一方面,政府傾向于與具備多種資質并能提供全方位服務的總承包商合作。

更多資料請參考中商產業研究院發布的《中國市政建設行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年浙江省物流行業深度分析及供需格局研究預測報告

2022-2027年浙江省物流行業深度分析及供需格局研究預測報告

2022-2027年浙江省水泥業深度調研分析及供需格局預測報告

2022-2027年浙江省水泥業深度調研分析及供需格局預測報告

2022-2027年浙江省建筑業深度調研分析及供需格局預測報告

2022-2027年浙江省建筑業深度調研分析及供需格局預測報告

2022年1-4月中國糧食進口數據統計分析

2022年1-4月中國糧食進口數據統計分析