中商情報網訊:中國新能源汽車市場增長速度加快,帶動動力電池產業鏈發展。目前,中國動力電池行業競爭格局較為集中,市場集中度不斷提高,市場份額不斷被龍頭企業搶食。

一、競爭格局分析

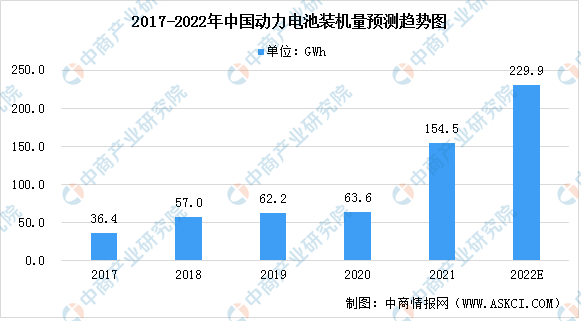

1、市場規模

按裝機量統計,中國是全球最大的動力電池市場。2017-2021年,中國動力電池裝機量以43.5%的復合年增長率增長,在2021年達到154.5GWh。隨著新能源汽車滲透率快速增長,產業鏈的建快發展以及疫情的有效控制,中國動力電池市場將會持續增長。預計2022年動力電池裝機量將達到229.9GWh。

數據來源:中商產業研究院整理

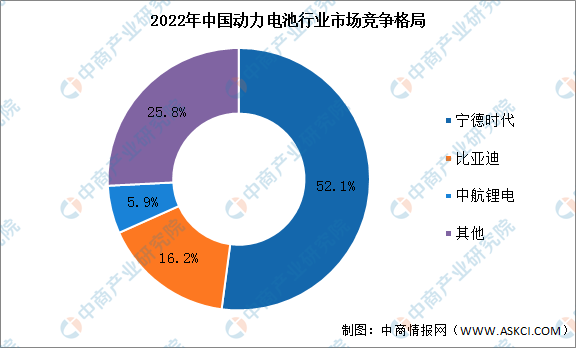

2、競爭格局

中國動力電池行業競爭格局較為集中,市場集中度不斷提高,市場份額不斷被龍頭企業搶食。寧德時代動力電池裝機量占據一半的市場,比亞迪市場近年來發展迅猛,動力電池裝機量占比持續提高,市場份額由2019年的17.3%提升至2021年的16.2%。2022年1-3月,比亞迪市場份額提高至20.31%。

數據來源:中商產業研究院整理

二、發展趨勢

1、電池標準化

近年來,電池標準化收到越來越多的關注。電池標準化可以提高電池的一致性、推動舊電池回收產業的大規模發展和推動換電模式的普及。電池標準化發展對于動力電池產業的進步具有重要意義。

2、結構創新

電池結構創新已成為技術進步的顯要特征。通過優化空間利用率和減少輔助部件,結構創新可實現更高的電池密度并降低材料成本。行業參與者仍在改進電池結構。電池結構創新在未來將作為電池制造商著力發展的重要技術路線。

3、材料創新

原材料體系創新已成為提升電池綜合性能的有效方法。高鎳正極材料、碳硅負極、高電壓材料等是行業內提升電池能量密度的主要研究路線。在追求更高的電池能量密度和低成本的背景下,電池材料創新的趨勢未來仍在持續。

4、全生命周期的高效利用

廢舊電池回收包括原材料回收、廢舊電池二次利用等,對電池行業降低成本和保持環境具有重要意義。發展廢舊電池體系是領先電池制造商的一項重要戰略計劃。

更多資料請參考中商產業研究院發布的《中國動力電池行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國餐廳網上訂餐系統細分市場深度研究報告

2022年全球及中國餐廳網上訂餐系統細分市場深度研究報告

2022-2027年丹麥投資環境現狀分析及投資風險預測報告

2022-2027年丹麥投資環境現狀分析及投資風險預測報告

2022年全球及中國餐廳POS軟件細分市場深度研究報告

2022年全球及中國餐廳POS軟件細分市場深度研究報告

2022年中國消費電子行業市場前景及投資研究預測報告(簡版)

2022年中國消費電子行業市場前景及投資研究預測報告(簡版)