中商情報網訊:激光器是能發射激光的裝置,按工作介質分,激光器可分為氣體激光器、固體激光器、半導體激光器和染料激光器4大類。近來還發展了自由電子激光器,大功率激光器通常都是脈沖式輸出。

市場現狀

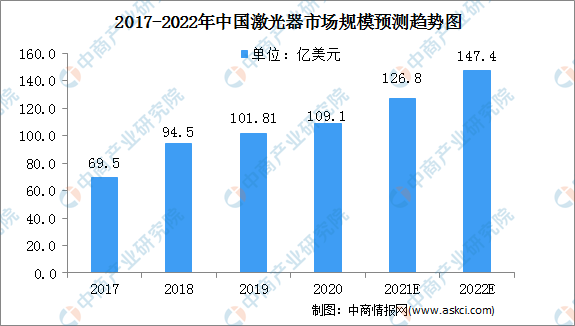

中國激光器行業發展迅速、競爭優勢明顯。在全球激光器市場中所占的比重也持續提升,中國激光器市場規模2020年達到109.1億美元的市場規模,占全球激光器市場66.12%的份額。預計2022年將達到147.4億美元的市場規模。

數據來源:Laser Focus World、中商產業研究院整理

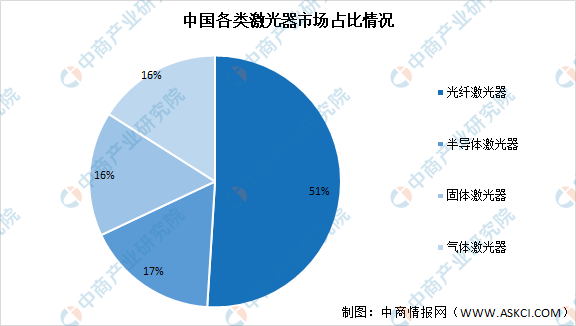

由于光纖激光器性能優異,適用性較強,近十年市場份額快速提升。市場占比過半,相較于固體激光器、氣體激光器、半導體激光器等具備明顯的領先地位。

數據來源:StrategiesUnlimited、中商產業研究院整理

發展趨勢

1.半導體激光芯片等核心部件逐步實現國產化

以光纖激光器為例,高功率光纖激光器泵浦源是半導體激光器的主要應用領域,高功率半導體激光芯片與模塊是光纖激光器的重要元器件。近年來,我國光纖激光器行業處于快速成長階段,國產化程度逐年上升。從市場滲透率來看,低功率光纖激光器市場中,國產激光器市場份額高達99.01%;中功率光纖激光器市場中,國產激光器滲透率近年來維持在50%以上的水平;高功率光纖激光器的國產化進程也在逐步推進達到了55.56%的滲透率。但高功率半導體激光芯片等核心元器件仍依賴進口,以半導體激光芯片為核心的激光器上游元器件正在逐步實現國產化,一方面提升國產激光器上游元器件的市場規模,另一方面,隨著上游核心元器件的國產化,可提高國內激光器廠商參與國際競爭的能力。

2.激光應用領域滲透速度加快、范圍變廣

隨著上游核心光電子元器件逐步實現國產化,激光器應用成本逐步下降,激光器將更深地滲透到眾多行業。一方面,對中國而言,激光加工也契合中國制造業重點升級的十大應用領域,預計未來激光加工的應用領域將進一步拓展,市場規模進一步擴大。另一方面,隨著無人駕駛、高級輔助駕駛系統、服務型機器人、3D傳感等技術的不斷普及發展,將更多的應用于汽車、人工智能、消費電子、人臉識別、光通信及國防科研等眾多領域。而半導體激光器作為上述激光應用的核心器件或部件,也將獲得快速發展空間。

3.更高功率、更好光束質量、更短波長及更快頻率方向發展

在工業激光器領域,光纖激光器在輸出功率、光束質量和亮度等方面自問世以來取得了巨大進步。但更高的功率可提高加工速度,優化加工質量,拓展加工領域至重工業制造,在汽車制造、航空航天制造、能源、機械制造、冶金、軌道交通建設、科研等領域應用于切割、焊接、表面處理等,光纖激光器對功率的指標要求不斷提高。相應器件廠商需要不斷地提高核心器件性能(如大功率的半導體激光芯片和增益光纖),光纖激光器功率的提高還需要先進的合束和功率合成等激光調制技術,這都將給大功率半導體激光芯片廠商帶來新的要求和挑戰。另外,更短波長、更多波長、更快(超快)激光器的發展也是一個重要方向,主要應用于集成電路芯片、顯示、消費電子、航空航天等精密微加工,以及生命科學、醫療、傳感等領域,對半導體激光芯片也提出了新的要求。

4.用于高功率激光器的光電子元器件需求進一步增長

高功率光纖激光器的研發和產業化是產業鏈協同進步的結果,需要泵浦源、隔離器、合束器等核心光電子元器件的支撐,用于高功率光纖激光器的光電子元器件作為其研發和生產的基礎和關鍵部件,高功率光纖激光器市場不斷擴大也帶動了上游高功率半導體激光芯片等核心元器件的市場需求。同時,隨著國產光纖激光器技術水平的不斷提升,實現進口替代已成為必然趨勢,在全球的激光器市場份額也將不斷提高,這也為本土實力突出的光電子元器件廠商帶來巨大的機遇。

更多資料請參考中商產業研究院發布的《中國激光器行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2028中國芳香基導熱油市場現狀研究分析與發展前景預測報告

2022-2028中國芳香基導熱油市場現狀研究分析與發展前景預測報告

2022-2028全球與中國放射性薄層色譜掃描儀市場現狀及未來發展趨勢

2022-2028全球與中國放射性薄層色譜掃描儀市場現狀及未來發展趨勢

2022-2028中國放射性薄層色譜掃描儀市場現狀研究分析與發展前景預測報告

2022-2028中國放射性薄層色譜掃描儀市場現狀研究分析與發展前景預測報告

2022年8月中國原木及鋸材進口數據統計分析

2022年8月中國原木及鋸材進口數據統計分析