中商情報網訊:全國新棉采摘進度加快,儲備棉繼續投放,加之近期紡織品服裝出口和內銷訂單不及預期,企業新棉采購意愿較弱,棉價持續上漲動力不足,預計短期國內棉價將震蕩回調。國際市場,全球經濟增速或將放緩,美聯儲貨幣收緊政策預期增強,后期棉花價格存在走弱的可能。

數據來源:農業農村部、中商產業研究院整理

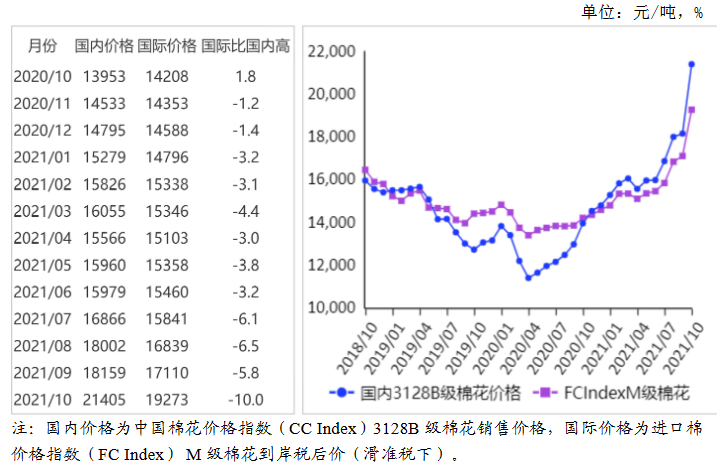

(一)國內棉價明顯上漲。

本月中上旬,在加工企業采購積極性高漲的推動下,籽棉收購價不斷攀升,國內棉價快速上漲。下旬,隨著新棉大規模上市和中央儲備棉繼續投放,市場供給增加,籽棉收購有所降溫,國內棉價窄幅盤整。10月份,國內3128B級棉花月均價每噸21405元,環比漲17.9%同比漲53.4%。鄭棉期貨主力合約(CF201)月結算價每噸21382元,環比漲21.2%,同比漲48.0%。

(二)國際棉價持續攀升。

本月,美國棉區多雨天氣和印度蟲害導致市場對北半球新棉減產降質的擔憂加重,美棉出口簽約勢頭強勁,多重因素推動國際棉價快速上行。10月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅116.74美分,環比漲13.4%,同比漲56.0%。

(三)內外棉價差擴大。

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸16598元,比中國棉花價格指數(CCIndex)3128B級每噸低4807元,價差比上月擴大1379元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅121美分,1%關稅下折到岸稅后價每噸19156元,比國內價格低2249元,價差比上月擴大1061元;滑準稅下折到岸稅后價每噸19273元,比國內價格低2132元,價差比上月擴大1083元。

(四)棉花進口和紡織品服裝出口環比減少。

據海關統計,9月份,我國進口棉花7.34萬噸,環比減14.9%,同比減65.1%。紡織品服裝出口291.32億美元,環比減3.3%,同比增2.7%。1-9月累計,我國進口棉花185萬噸,同比增32.3%。紡織品服裝出口額2275.9億美元,同比增5.6%。

(五)紡紗量環比基本持平,紗線價格環比上漲。

據國家統計局數據,9月份,我國紗產量241萬噸,環比增0.1%,同比減2.7%;1-9月累計,紗產量2078萬噸,同比增12.7%。10月主要代表品種32支純棉普梳紗線均價每噸30165元,環比漲11.4%,同比漲39.8%。

(六)ICAC調增全球棉花產量、消費量和貿易量。

10月份,國際棉花咨詢委員會(ICAC)預測,2021/22年度全球棉花產量2570萬噸,較上月調增77萬噸,消費量2590萬噸,較上月調增3萬噸,貿易量1029萬噸,較上月調增8萬噸,期末庫存調增至1996萬噸,庫存消費比為77%。

(七)預計短期國內棉價將震蕩回調。

國內市場:據國家棉花市場監測系統數據,截至10月29日,全國新棉采摘進度為72%,籽棉采摘進度加快。目前新棉的顏色級、長度、馬克隆值等關鍵指標均好于去年同期。10月儲備棉投放合計43.6萬噸,總成交24.7萬噸,其中新疆棉累計成交12.3萬噸,成交率達99%。下游企業新訂單不足,部分區域限電限產持續,隨著棉花價格不斷上漲,紡織企業原料采購以儲備棉和進口棉為主,對新棉采購意愿較弱。棉花供給總體充裕而需求相對疲軟,價格持續上漲動力不足,預計短期國內棉價將震蕩回調。

國際市場:巴基斯坦、巴西等國棉花產量增加,澳大利亞棉區降雨有利于新棉播種,美國農業部和ICAC均環比調增新年度全球棉花產量和期末庫存量。全球經濟增速預期放緩,美國和歐元區制造業PMI指數均在7月份見頂后持續下行,經濟合作與發展組織(OECD)在9月發布的經濟展望中將全球經濟增速下調0.1個百分點至5.7%,加之美聯儲貨幣收緊政策預期增強,后期棉花價格走弱的可能性較大。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2022年“十四五”中國氫能源行業市場前景預測及投資研究報告》發布

中商產業研究院:《2022年“十四五”中國氫能源行業市場前景預測及投資研究報告》發布

2021年10月全國飲料產量數據統計分析

2021年10月全國飲料產量數據統計分析

2021年10月全國乳制品產量數據統計分析

2021年10月全國乳制品產量數據統計分析

旺季單月水泥產量同比兩位數下滑 2021年中國水泥行業市場現狀分析(圖)

2022年中國鋰電池粘結劑產業鏈上中下游市場預測分析(附產業鏈全景圖)

2021年中國投資競爭力百強縣排行榜(附完整榜單)

2020年中國各省市15-64歲人口數量排行榜(附榜單)

2020年中國各省市老年人口撫養比排行榜(附榜單)

2020年中國各省市65歲及以上人口數量排行榜(附榜單)

中商行業研究院:《2022年“十四五”中國碳中和產業市場前景預測及投資研究報告》發布

旺季單月水泥產量同比兩位數下滑 2021年中國水泥行業市場現狀分析(圖)

2022年中國鋰電池粘結劑產業鏈上中下游市場預測分析(附產業鏈全景圖)

2021年中國投資競爭力百強縣排行榜(附完整榜單)

2020年中國各省市15-64歲人口數量排行榜(附榜單)

2020年中國各省市老年人口撫養比排行榜(附榜單)

2020年中國各省市65歲及以上人口數量排行榜(附榜單)

中商行業研究院:《2022年“十四五”中國碳中和產業市場前景預測及投資研究報告》發布