中商情報網訊:國內市場,新年度棉花供需格局未發生明顯變化,但現階段新疆棉花搶收現象明顯,預計短期國內棉價將保持高位。國際市場,北半球新棉陸續上市,棉花產不足需,疊加主產區不利天氣影響,預計短期內國際棉價將震蕩上行。

數據來源:農業農村部

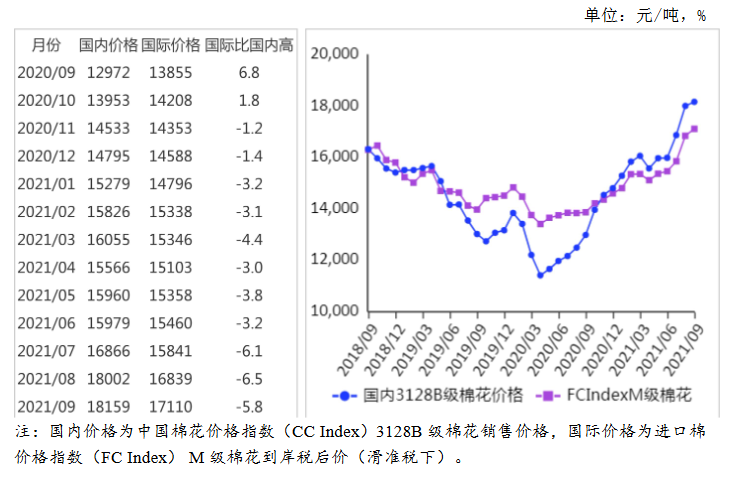

(一)國內棉價持平略漲。

9月份,國內棉價漲至近7年最高水平,紡織企業棉花采購意愿下降。據《中國棉花工業庫存調查報告》數據,9月初準備采購棉花的企業占62.1%,環比減少4.5個百分點。下旬受新年度籽棉搶收預期提振影響,棉花價格較快上漲。9月份,國內3128B級棉花月均價每噸18159元,環比漲0.9%,同比漲40.0%。鄭棉期貨主力合約(CF201)月結算價每噸17636元,環比跌0.3%,同比漲38.3%。

(二)國際棉價連續5個月上漲。

9月份,美國農業部(USDA)上調全球棉花消費數據,棉花庫存繼續下降。美印棉區降雨及蟲害情況引發市場關注,棉花產量調減預期增強,國際棉價快速上漲。9月30日,洲際交易所(ICE)12月棉花期貨價格結算價每磅高達101.94美分,創10年最高水平。9月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅102.94美分,環比漲1.7%,同比漲45.5%。

(三)內外棉價差縮小。

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸14731元,比中國棉花價格指數(CCIndex)3128B級每噸低3428元,價差比上月縮小111元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅106.44美分,1%關稅下折到岸稅后價每噸16971元,比國內價格低1188元,價差比上月縮小117元;滑準稅下折到岸稅后價每噸17110元,比國內價格低1049元,價差比上月縮小114元。

(四)棉花進口和紡織品服裝出口同比減少。

據海關統計,8月份,我國進口棉花8.63萬噸,環比減40.1%,同比減39.2%。1-8月累計,我國進口棉花178萬噸,同比增49.5%。8月份,我國紡織品服裝出口301.23億美元,環比增6.5%,同比減2.6%。1-8月累計,我國紡織品服裝出口額1984.68億美元,同比增5.9%。

(五)紡紗量環比上升,紗線價格環比下跌。

據國家統計局數據,8月份,我國紗產量為240.50萬噸,環比增0.9%,同比增4.1%;1-8月累計,我國紗產量為1840.9萬噸,同比增14.5%。隨著棉花價格漲至較高水平,棉紗銷售有所放緩,價格小幅下跌。9月份,主要代表品種32支純棉普梳紗線均價每噸27080元,環比跌1.0%,同比漲46.4%。

(六)ICAC調減全球棉花產量,調增消費量和貿易量。

國際棉花咨詢委員會(ICAC)9月預測,2021/22年度全球棉花產量2493萬噸,較上月調減12萬噸,消費量2587萬噸,較上月調增9萬噸,貿易量1021萬噸,較上月調增調增1萬噸,期末庫存調減至1972萬噸。全球除中國以外地區的庫存消費比59%,較上月下降3個百分點。

(七)預計短期國內棉價保持高位。

國內市場:新疆棉花進入采收期,據新疆維吾爾自治區發展和改革委員會數據,2021年新疆棉花單產水平較高,總產預計520.06萬噸,豐產已成定局。截至9月29日,儲備棉輪出累計成交總量63.08萬噸,成交率100%。再加上之前下發的70萬噸棉花滑準稅配額,國內棉花供給總體充裕。需求方面,原料價格持續上漲導致企業經營壓力增加,能耗雙控政策導致江蘇、山東、福建等紡織服裝大省生產受限,紡織品服裝出口訂單不及預期。總體看,新年度棉花供需格局未發生明顯變化,但現階段新疆棉花搶收現象明顯,預計短期國內棉價將保持高位,市場波動風險加大。

國際市場:北半球新棉陸續上市,國際棉花咨詢委員會(ICAC)預計新年度棉花產不足需,疊加棉花主產區美國降雨和印度蟲害影響,棉花減產預期增強,預計短期內國際棉價將震蕩上行。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年前三季度福建經濟運行情況分析:GDP同比增長8.8%(圖)

2021年前三季度福建經濟運行情況分析:GDP同比增長8.8%(圖)

2021年前三季度海南經濟運行情況分析:GDP同比增長12.8%(圖)

2021年前三季度海南經濟運行情況分析:GDP同比增長12.8%(圖)

2021年9月中國公路運輸運行情況分析:貨運客運運輸同比下降(圖)

2021年9月中國公路運輸運行情況分析:貨運客運運輸同比下降(圖)

2021年前三季度云南經濟運行情況分析:GDP同比增長8.9%(圖)

2021年9月北京塑料制品產量數據統計分析

2021年9月北京機制紙及紙板產量數據統計分析

2021年中國花椒加工產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國食用菌加工行業市場前景及投資研究報告(簡版)

2021年中國水力發電市場前景及投資研究報告(簡版)

2021年中國小家電市場規模及行業發展前景分析(圖)

2021年前三季度云南經濟運行情況分析:GDP同比增長8.9%(圖)

2021年9月北京塑料制品產量數據統計分析

2021年9月北京機制紙及紙板產量數據統計分析

2021年中國花椒加工產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國食用菌加工行業市場前景及投資研究報告(簡版)

2021年中國水力發電市場前景及投資研究報告(簡版)

2021年中國小家電市場規模及行業發展前景分析(圖)