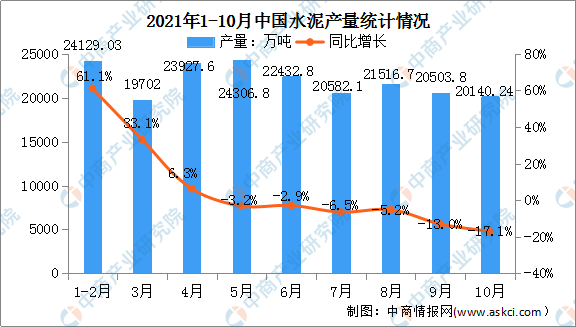

中商情報網訊:今年市場需求整體表現前高后低,符合預期,但下滑幅度和速度超出預期。今年四季度,水泥需求驟降,數據顯示,10月全國單月水泥產量2.01億噸,同比下降17.1%,環比下降1.8%。10月份是水泥行業傳統需求旺季,單月水泥產量同比出現超過兩位數下滑出乎意料。

中國水泥協會執行會長孔祥忠認為,投資波動與能源供應鏈變化,造成一些工程項目停工、待工,是影響水泥需求短期下跌的主要原因。水泥需求下降更要錯峰生產,能源雙控必須節能降碳。

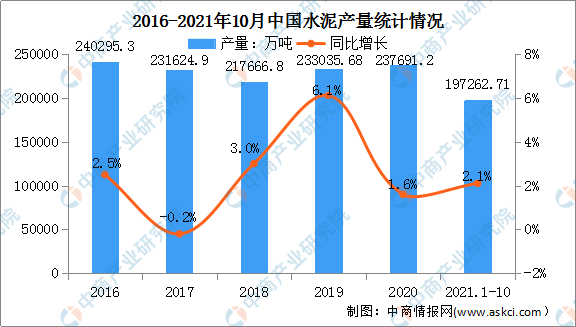

水泥產量

水泥作為重要的建筑材料之一,具有防腐蝕、耐高溫、抗震等特點,廣泛應用于工業建筑、民用建筑、交通工程、水利工程、海港工程、國防建設等新興工業和工程建設等領域。受水泥需求下降的直接影響,2021年1-10月水泥產量呈現不斷下降的趨勢。數據顯示,10月份我國水泥產量20140.24萬噸,同比下降17.1%。

數據來源:中商產業研究院數據庫

近年來,我國水泥產量呈現波動增長趨勢。2020年我國制造業迅速復工復產,促進經濟快速回暖。水泥行業在下游房地產、基建投資等產業需求回暖的影響下,行業產銷總量受疫情的影響保持在可控范圍內。2020年全國水泥產量23.77億噸,其中水泥熟料產量達到15.79億噸,同比增長3.07%。受投資波動與能源供應鏈變化影響,我國水泥產量增速較緩,2021年1-10月我國水泥產量達19.73億噸,同比增長2.1%。

數據來源:中商產業研究院數據庫

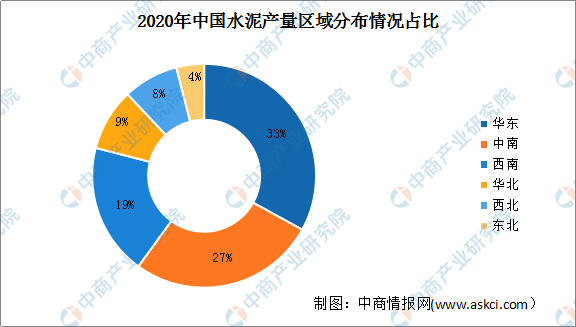

水泥產量區域分布情況

目前,我國華東地區和中南地區的水泥產量居于全國前列水平。由于華東地區的基建、房地產等行業的發展,對水泥的需求量較大,推動了水泥制造業的發展,2020年我國華東地區水泥產量為7.84億噸,占全國水泥產量的比重最大,為33%;其次中南地區和西南地區的水泥產量分別為6.39億噸、4.59億噸,占比分別為27%和19%。

數據來源:中國水泥協會、中商產業研究院整理

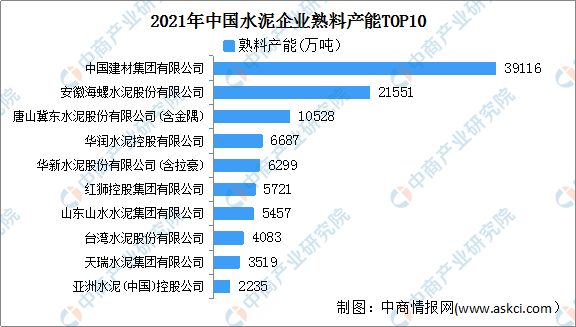

水泥行業競爭格局

據2021年4月中國水泥協會發布的《2021年水泥熟料產能50強名單》顯示,排名前三的企業與2020年水泥產能的排名一致。中國建材集團有限公司熟料產能39116萬噸,排名第一;其次安徽海螺水泥股份有限公司和探傷冀東水泥股份有限公司(含金隅)熟料產能分別為21551萬噸和10528萬噸,分別位列第二、第三。

數據來源:中國水泥協會、中商產業研究院整理

深入推進碳達峰行動,推動能源清潔低碳轉型,堅決遏制“兩高”項目盲目發展,推進清潔生產和能源資源節約利用,是深入打好污染防治攻堅戰的重要舉措。近期,在能耗總量和強度“雙控”的大背景下,多地陸續出臺遏制“兩高”項目盲目發展行動方案或相關文件,明確對鋼鐵、水泥、平板玻璃、電解鋁等“兩高”項目提高準入門檻或禁止進入,進一步規范行業發展。預計水泥行業在今后5年內將加速提升能源管理和技術水平,降低能耗總量和強度。

更多資料請參考中商產業研究院發布的《中國水泥行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國鋰電池粘結劑產業鏈上中下游市場預測分析(附產業鏈全景圖)

2022年中國鋰電池粘結劑產業鏈上中下游市場預測分析(附產業鏈全景圖)

2021年中國投資競爭力百強縣排行榜(附完整榜單)

2021年中國投資競爭力百強縣排行榜(附完整榜單)

2020年中國各省市15-64歲人口數量排行榜(附榜單)

2020年中國各省市15-64歲人口數量排行榜(附榜單)

2020年中國各省市老年人口撫養比排行榜(附榜單)

2020年中國各省市65歲及以上人口數量排行榜(附榜單)

中商行業研究院:《2022年“十四五”中國碳中和產業市場前景預測及投資研究報告》發布

2020年1-10月全國啤酒產量218.4萬千升 同比增長16.7%

2020年1-10月全國卷煙產量1867.2億支 同比增長8.5%

2022年中國鋁塑膜產業鏈上中下游市場預測分析(附產業鏈全景圖)

2022年中國鋰電池隔膜行業市場前景預測及投資研究報告(簡版)

2020年中國各省市老年人口撫養比排行榜(附榜單)

2020年中國各省市65歲及以上人口數量排行榜(附榜單)

中商行業研究院:《2022年“十四五”中國碳中和產業市場前景預測及投資研究報告》發布

2020年1-10月全國啤酒產量218.4萬千升 同比增長16.7%

2020年1-10月全國卷煙產量1867.2億支 同比增長8.5%

2022年中國鋁塑膜產業鏈上中下游市場預測分析(附產業鏈全景圖)

2022年中國鋰電池隔膜行業市場前景預測及投資研究報告(簡版)