中商情報網訊:東南亞疫情升級導致部分訂單回流中國,金九銀十傳統紡織旺季即將到來,企業訂單充足,預計短期國內棉價將震蕩上行。國際市場,全球經濟回暖帶動棉花需求持續復蘇,但新冠變異病毒德爾塔毒株在多國蔓延引發市場擔憂,預計短期國際棉價波動加劇。

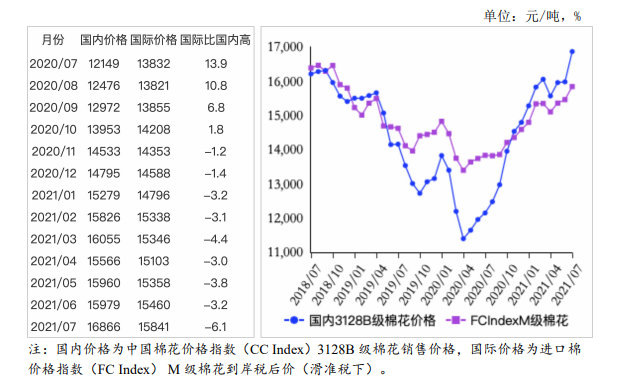

(一)國內棉價連續3個月上漲。

7月份,東南亞疫情升級導致部分訂單回流國內,紡織企業棉花采購需求增加,帶動棉價持續上漲。7月份,國內3128B級棉花月均價每噸16866元,環比漲5.6%,同比漲38.8%。鄭棉期貨主力合約(CF109)月結算價每噸16679元,環比漲5.8%,同比漲38.9%。

(二)國際棉價環比上漲。

7月份,美國農業部(USDA)公布新年度棉花生產和消費數據,全球棉花預期消費增幅大于產量增幅,棉花產需缺口繼續擴大,期末庫存下調至近3年最低水平,加之美棉出口數據良好,國際棉價獲得支撐。7月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅97.45美分,環比漲3.4%,同比漲41.3%。

(三)內外棉價差擴大。

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸13766元,比中國棉花價格指數(CCIndex)3128B級每噸低3100元,價差比上月擴大478元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅99.48美分,1%關稅下折到岸稅后價每噸15672元,比國內價格低1194元,價差比上月擴大423元;滑準稅下折到岸稅后價每噸15841元,比國內價格低1025元,價差比上月擴大506元。

(四)上半年,棉花進口和紡織品服裝出口均增加。

據海關統計,6月份我國進口棉花17.2萬噸,環比減0.7%,同比增90.6%。1-6月我國累計進口棉花154.7萬噸,同比增72.2%。6月份我國紡織品服裝出口276.6億美元,環比增13.7%,同比減4.7%。1-6月我國紡織品服裝出口額累計1400.9億美元,同比增12.1%。

(五)紡紗量環比上升,紗線價格環比上漲。

據國家統計局數據,6月份,我國紗產量為249.5萬噸,環比增6.4%,同比增5.8%;1-6月累計,我國紗產量為1355.8萬噸,同比增17.8%。受原料價格上漲帶動,紗線價格環比上漲。7月主要代表品種32支純棉普梳紗線均價每噸26140元,環比漲3.9%,同比漲40.4%。

(六)ICAC調減全球棉花產量、調增消費量和貿易量。

國際棉花咨詢委員會(ICAC)7月預測,2020/21年度全球棉花產量2422萬噸,較上月調減10萬噸,消費量2560萬噸,較上月調增79萬噸,貿易量1009萬噸,較上月調增25萬噸,期末庫存調減至2099萬噸,全球除中國以外地區的庫存消費比70%。

(七)預計短期國內棉價震蕩上行,國際棉價波動加劇。

國內市場:儲備棉日均輪出規模近1萬噸,企業競拍積極,7月5日-28日累計輪出17.2萬噸,成交率100%。70萬噸棉花滑準稅配額已陸續下達,預計新棉上市前國內棉花供給總體充裕。紡織品服裝市場即將迎來金九銀十傳統紡織旺季,疊加東南亞疫情升級導致部分訂單繼續回流國內,預計短期國內棉價震蕩上行。

國際市場:全球經濟回暖帶動紡織品服裝消費增加,棉花需求持續復蘇,ICAC預計本年度棉花產不足需,支撐國際棉價上行。但新冠變異病毒德爾塔毒株在多國蔓延,引發市場擔憂,預計國際棉價波動加劇。

更多資料請參考中商產業研究院發布的《中國棉花行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)