中商情報網訊:國內秋季用肥市場全面啟動,市場需求將進一步釋放,加之原材料價格居高不下,預計后期國內化肥價格將繼續高位運行,部分肥種仍有上漲空間,在國家保供穩價政策作用下,漲幅有限。

數據來源:農業農村部

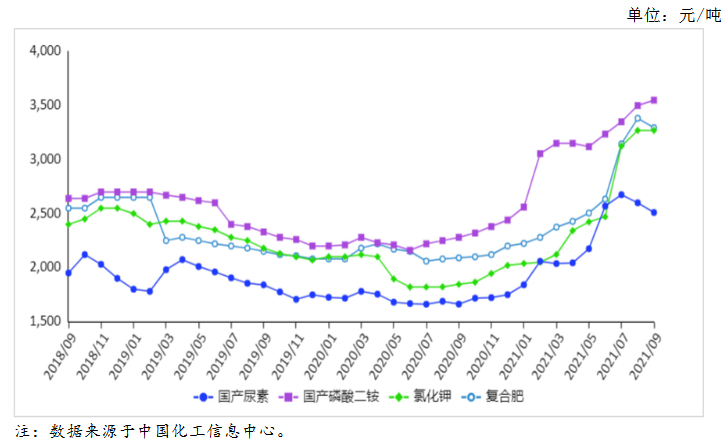

(一)磷酸二銨價格小幅上漲,其他肥料價格有穩有落。

9月份,國產尿素平均出廠價每噸2510元,環比跌3.5%,同比漲51.0%;磷酸二銨平均出廠價每噸3550元,環比漲1.4%,同比漲55.7%;氯化鉀平均出廠價每噸3270元,環比持平,同比漲77.2%;國內復合肥平均出廠價每噸3295元,環比跌2.6%,同比漲57.7%。磷酸二銨價格雖保持上漲態勢,但漲幅持續收窄,本月漲幅較上月降3.1個百分點。

(二)化肥進口同比減少,出口同比增加。

據海關統計,1-8月累計,全國進口化肥648萬噸,同比減3.7%,進口額18.1億美元,同比減5.2%;出口化肥2279萬噸,同比增33.4%,出口額76.7億美元,同比增98.7%。8月份,共進口化肥50萬噸,同比減45.7%,進口額1.9億美元,同比減15.1%;出口化肥278萬噸,同比增0.7%,出口額11.2億美元,同比增77.4%。

進口方面,8月份,尿素進口主要來自烏茲別克斯坦,進口量占比94.8%;磷酸二銨進口全部來自德國;氯化鉀進口主要來自俄羅斯和加拿大,進口量占比分別為36.5%和30.1%;復合肥進口主要來自挪威、俄羅斯和比利時,進口量占比分別為43.2%、17.1%和17.0%。

出口方面,尿素主要出口至印度、韓國和墨西哥,出口量占比分別為39.0%、21.5%和18.0%;磷酸二銨主要出口至孟加拉國、巴基斯坦和新西蘭,出口量占比分別為28.5%、15.0%和10.9%;氯化鉀主要出口至日本和韓國,出口量占比分別為47.7%和45.4%;復合肥主要出口至菲律賓、越南和印度尼西亞,出口量占比分別為18.4%、16.8%和14.4%。

(三)國際化肥價格穩中有漲。

9月份,波羅的海地區小顆粒散裝尿素離岸均價每噸432美元,環比漲2.6%,同比漲78.5%。美國海灣地區二銨離岸價格每噸673美元,環比持平,同比漲97.9%。以色列氯化鉀離岸價每噸561美元,環比漲6.9%,同比漲1.5倍。獨聯體48%含量復合肥離岸價每噸428美元,環比漲0.7%,同比漲59.7%。

(四)預計后期國內農資價格維持高位。

進入秋季用肥旺季,市場需求增加,原材料價格居高不下,預計后期農資市場價格將保持高位運行態勢。尿素:受能耗“雙控”政策影響,企業開工率明顯下降,9月第2周為62.6%,環比降3.2個百分點,同比降9.1個百分點。隨著冬小麥用肥全面啟動,尿素底肥需求陸續釋放,加之無煙煤、天然氣等原料價格上漲,預計后期尿素價格將小幅上漲。

磷酸二銨:國際市場需求放緩,多數企業已將銷售重心轉至國內,硫磺、磷礦石等原料價格高位,成本支撐作用明顯,隨著秋季用肥市場展開,預計后期價格高位運行。

氯化鉀:國產鉀開工正常,發運暢通,進口鉀港存量穩中有增,預計后期價格以穩為主。

復合肥:冬小麥用肥需求逐步釋放,各地貨源持續下沉,尿素、磷酸一銨、氯化鉀等原料價格居高不下,預計后期復合肥價格將維持高位。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年中國速凍食品行業市場前景及投資研究報告(簡版)

2021年中國速凍食品行業市場前景及投資研究報告(簡版)

中商行業研究院:《2021年“十四五”中國核電行業市場前景及投資研究報告》發布

中商行業研究院:《2021年“十四五”中國核電行業市場前景及投資研究報告》發布

2021年前三季度福建經濟運行情況分析:GDP同比增長8.8%(圖)

2021年前三季度福建經濟運行情況分析:GDP同比增長8.8%(圖)

2021年前三季度海南經濟運行情況分析:GDP同比增長12.8%(圖)

2021年9月中國公路運輸運行情況分析:貨運客運運輸同比下降(圖)

2021年前三季度云南經濟運行情況分析:GDP同比增長8.9%(圖)

2021年9月北京塑料制品產量數據統計分析

2021年9月北京機制紙及紙板產量數據統計分析

2021年中國花椒加工產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國食用菌加工行業市場前景及投資研究報告(簡版)

2021年前三季度海南經濟運行情況分析:GDP同比增長12.8%(圖)

2021年9月中國公路運輸運行情況分析:貨運客運運輸同比下降(圖)

2021年前三季度云南經濟運行情況分析:GDP同比增長8.9%(圖)

2021年9月北京塑料制品產量數據統計分析

2021年9月北京機制紙及紙板產量數據統計分析

2021年中國花椒加工產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國食用菌加工行業市場前景及投資研究報告(簡版)