中商情報網訊:原材料漲價、國際價格攀升、庫存偏低等支撐化肥價格上漲的主要因素短期內難以發生趨勢性變化,預計后期化肥價格將高位運行。

(一)國內化肥價格繼續上漲,氯化鉀漲幅尤為明顯。

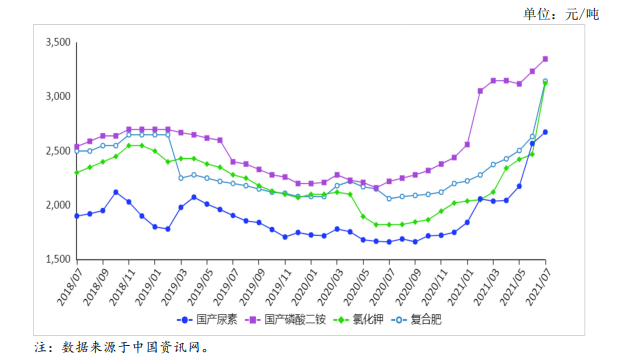

7月份,國產尿素平均出廠價每噸2675元,環比漲4.1%,同比漲61.0%;磷酸二銨平均出廠價每噸3350元,環比漲3.5%,同比漲50.9%;氯化鉀平均出廠價每噸3125元,環比漲26.5%,同比漲71.7%;國內復合肥平均出廠價每噸3145元,環比漲19.4%,同比漲52.7%。

氯化鉀漲幅明顯的主要原因:一是進口減少,6月進口量環比下降11.1%;二是國際價格持續上漲,如以色列氯化鉀離岸價每噸446美元,環比漲31.6%。

(二)化肥累計進出口同比均上漲。

據海關統計,1-6月累計,全國進口化肥530萬噸,同比增10.6%,進口額14.1億美元,同比減1.4%;出口化肥1624萬噸,同比增36.0%,出口額51.5億美元,同比增94.3%。6月份,共進口化肥61萬噸,同比減6.1%,進口額1.9億美元,同比增5.1%;出口化肥339萬噸,同比增48.3%,出口額12.9億美元,同比增130.6%。

進口方面,6月份,尿素進口主要來自美國和日本,進口量分別占比55.2%和26.8%;磷酸二銨進口來自日本,進口量占比100%;氯化鉀進口主要來自俄羅斯、加拿大和白俄羅斯,進口量占比分別為31.6%、23.4%和19.3%;復合肥進口主要來自挪威和芬蘭,進口量占比分別為45.6%和22.0%。

出口方面,尿素主要出口至印度和韓國,出口量占比分別為48.3%和11.1%;磷酸二銨主要出口至印度和巴基斯坦,出口量占比分別為44.7%和31.1%;氯化鉀主要出口至韓國,出口量占比為77.3%;復合肥主要出口至緬甸、菲律賓和印度尼西亞,出口量占比分別為24.4%、15.0%和14.4%。

(三)國際化肥價格繼續上漲。

7月份,波羅的海地區小顆粒散裝尿素離岸均價每噸442美元,環比漲8.9%,同比漲

1.1倍。美國海灣地區二銨離岸價格每噸671美元,環比漲6.3%,同比漲1.2倍。以色列氯化鉀離岸價每噸446美元,環比漲31.6%,同比漲1.0倍。獨聯體48%含量復合肥離岸價每噸420美元,環比漲8.2%,同比漲60.9%。

(四)預計后期化肥供應總量有保障,價格仍將高位運行。

國際價格持續攀升,無煙煤、天然氣、硫磺、磷礦石等原料價格看漲,再加上企業庫存偏低,預計后期化肥價格仍將保持高位。

尿素:停機檢修企業陸續恢復生產,市場供給將有所增加,夏季用肥需求結束,秋季用肥尚未開啟,考慮到印度新一輪招標對國內市場的支撐作用,預計短期內價格將以穩為主。

磷酸二銨:國際需求旺盛帶動出口增加,企業預收待發訂單量較大,部分企業八月份出口訂單已排滿,而庫存處于歷史低位,供應總體偏緊,緊平衡格局與硫磺、磷礦石、合成氨等原料價格上漲疊加,后期價格仍有上漲空間。

氯化鉀:國際市場價格持續上漲,國外供貨商履約積極性不高,發貨緩慢,港口庫存偏低,如果進口狀況得不到改善,價格上漲的可能性仍然較高。

復合肥:在尿素、磷酸一銨、鉀肥等原料高價格的支撐下,預計后期價格將保持高位運行。

更多資料請參考中商產業研究院發布的《中國農資行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)