中商情報網訊:企業開工率不斷提高,物流運輸和末端配送通暢,農資供應總體有保障。隨著春耕市場逐步啟動,化肥需求將進一步釋放,預計后期國內化肥價格將高位趨穩。

(一)春節后國內化肥價格繼續走高。

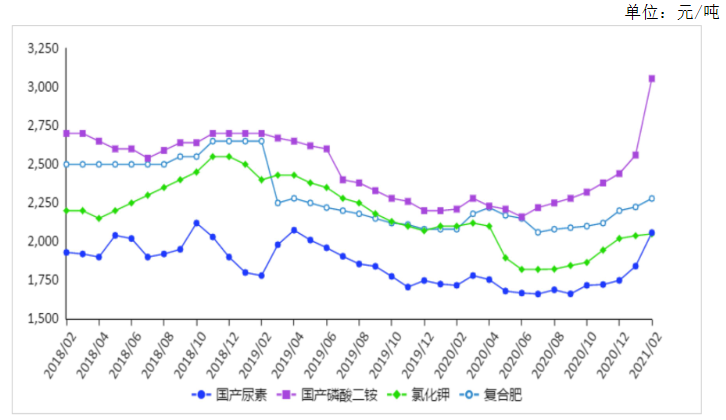

2月份,國產尿素平均出廠價每噸2058元,環比漲11.8%,同比漲19.9%;磷酸二銨平均出廠價每噸3055元,環比漲19.3%,同比漲38.2%;氯化鉀平均出廠價每噸2050元,環比漲0.6%,同比跌2.4%;國內復合肥平均出廠價每噸2279元,環比漲2.5%,同比漲9.6%。價格上漲的主要原因:一是國際石油等大宗產品價格上漲,拉動無煙煤、硫磺等化肥原料上漲;二是國際化肥價格持續上漲;三是春耕備肥持續推進,下游經銷商“買漲不買落”心態加重,推動價格上漲。

(二)國際化肥大部分價格漲勢明顯。

2月份,波羅的海地區小顆粒散裝尿素離岸均價每噸344美元,環比漲26.9%,同比漲59.3%。美國海灣地區二銨離岸價格每噸534美元,環比漲28.7%,同比漲73.9%。以色列氯化鉀離岸價每噸239美元,環比漲3.5%,同比漲7.2%。獨聯體48%含量復合肥離岸價每噸319美元,環比漲13.9%,同比漲16.8%。

(三)預計后期國內農資市場價格高位趨穩。

隨著天氣轉暖,春耕用肥市場逐步啟動,化肥需求將明顯增加,化肥價格將保持上行態勢。尿素:考慮到春耕用肥需求集中釋放,原料價格依然偏強,2月上旬無煙煤價格每噸950元,環比上漲2.2%,氣頭企業提前開車,行業開工率恢復性上漲,平均開工率在70%以上,后期價格將高位趨穩。磷酸二銨:國際市場需求強勁,價格持續上漲,2月國內出口離岸報價每噸505—515美元,折合人民幣3200—3300元,較國內零售價高145元以上,企業出口意愿較強,行業平均開工率明顯上漲,2月第3周達87%的歷史高位,再加上原料價格堅挺,預計后期價格將保持上行態勢,特別是前期漲幅較少的終端價格有補漲可能。氯化鉀:我國約50%鉀肥需要進口,2月10日中國與白俄羅斯鉀肥公司(BPC)進口鉀大合同成功簽訂,到岸價格為每噸247美元,較2020年上漲27美元,但仍處于全球價格洼地。預計后期鉀肥價格將以穩為主。復合肥:以春耕底肥、夏季追肥為主,需求時間跨度長,價格大幅度波動可能性較小,考慮到上游尿素、磷酸一銨、氯化鉀等原料成本支撐,預計短期內價格將以穩為主。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)