中商情報網訊:秋季用肥市場逐步啟動,國內用肥需求將有所增加,企業開工率穩步提升,國內供應增加,預計后期國內化肥市場價格以穩為主。

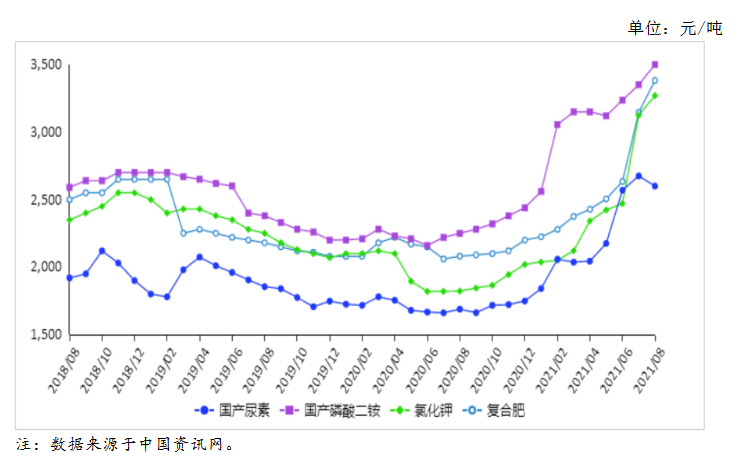

(一)尿素價格回落,其它肥料小幅上漲。

8月份,國產尿素平均出廠價每噸2600元,環比跌2.8%,同比漲54.0%;磷酸二按平均出廠價每噸3500元,環比漲4.5%,同比漲55.6%;氯化鉀平均出廠價每噸3270元,環比漲4.6%,同比漲79.5%;國內復合肥平均出廠價每噸3382元,環比漲7.5%,同比漲62.6%。

尿素價格回落的原因:一是企業開工率小幅提升。8月第3周,全國尿素企業開工率69.9%,環比漲3個百分點。二是需求支撐減弱。國內農業需求處于淡季,下游工業需求因原料價格高位而跟進緩慢。三是宏觀調控成效顯現。前期,發展改革委等部門采取了組織投放商業儲備、約談提醒重點企業、立案調查涉嫌哄抬價格企業等系列保供穩價的政策措施,調控效果持續顯現。

(二)1-7月累計,化肥進出口同比均增加。

據海關統計,1-7月累計,全國進口化肥598萬噸,同比增1.7%,進口額16.2億美元,同比減5.3%;出口化肥2001萬噸,同比增39.7%,出口額65.5億美元,同比增1.0倍。7月份,共進口化肥68萬噸,同比減33.1%,進口額2.1億美元,同比增18.2%;出口化肥377萬噸,同比增57.7%,出口額14.0億美元,同比增142.6%。

進口方面,7月份,尿素進口主要來自荷蘭,進口量占比75.3%;磷酸二銨進口來自比利時和德國,進口量占比分別為69.2%和23.1%;氯化鉀進口主要來自白俄羅斯、俄羅斯聯邦和以色列,進口量占比分別為33.4%、28.9%和17.0%;復合肥進口主要來自挪威、俄羅斯聯邦和芬蘭,進口量占比分別為36.6%、22.8%和20.3%。

出口方面,尿素主要出口至印度、韓國和智利,出口量占比分別為30.8%、23.3%和13.7%;磷酸二銨主要出口至印度、孟加拉國和泰國,出口量占比分別為37.2%、17.2%和11.3%;氯化鉀主要出口至韓國和日本,出口量占比分別為55.4%和39.9%;復合肥主要出口至菲律賓、莫桑比克和泰國,出口量占比分別為37.5%、22.0%和13.2%。

(三)國際尿素價格下跌,其他肥料價格繼續上漲。

8月份,波羅的海地區小顆粒散裝尿素離岸均價每噸421美元,環比跌4.8%,同比漲69.8%。美國海灣地區二銨離岸價格每噸673美元,環比漲0.3%,同比漲1.0倍。以色列氯化鉀離岸價每噸525美元,環比漲17.7%,同比漲1.3倍。獨聯體48%含量復合肥離岸價每噸425美元,環比漲1.2%,同比漲64.1%。

(四)預計9月國內農資價格將以穩為主。

秋季用肥市場逐步啟動,國內用肥需求將有所增加,市場供給整體有保障,預計后期國內化肥市場價格以穩為主。

尿素:企業開工率穩步提升,國內市場供應較為充足,短期內市場價格將趨于穩定。磷酸二銨:國內進入秋季備肥旺季,生產企業加大對國內發貨力度,但由于經銷商前期備肥積極性弱,市場鋪貨進度較往年稍慢,市場供應依舊偏緊,再加上硫磺等原料價格持續上行,預計后期價格將保持小幅走高態勢。氯化鉀:國產鉀企業開工正常,庫存低位,可售現貨有限,進口鉀港口到貨量增加,再加上國際價格漲幅放緩的傳導效應,預計短期內氯化鉀價格將以穩為主。復合肥:尿素、磷酸一銨、氯化鉀等原料價格趨于穩定,預計后期復合肥價格將高位持穩。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2021-2026年中國工業機器人行業發展前景與投資預測分析報告

2021-2026年中國工業機器人行業發展前景與投資預測分析報告

2021-2026年中國服裝行業市場深度調研與投資前景分析報告

2021-2026年中國服裝行業市場深度調研與投資前景分析報告

2021年全球鉬儲量大數據分析(圖)

2021年全球鉬儲量大數據分析(圖)