中商情報網訊:新能源又稱非常規能源,一般指在新技術基礎上,可系統地開發利用的可再生能源,包含了傳統能源之外的各種能源形式。常規能源通常是指技術上比較成熟且已被大規模利用的能源,而新能源則通常是指尚未大規模利用、正在積極研究開發的能源。新能源主要包括太陽能、風能、生物能、地熱能、核能等。

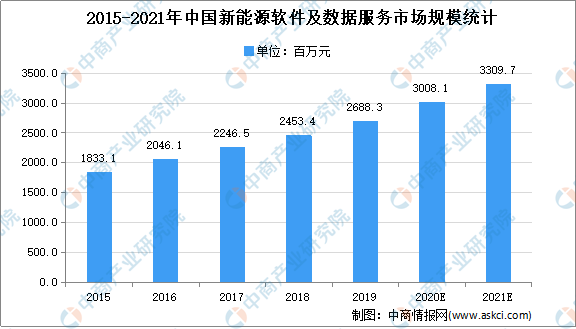

近幾年,隨著新能源產業信息化程度的逐漸提高,行業市場規模持續擴大。數據顯示,截至2019年,我國新能源軟件及數據服務業市場規模約為26.88億元,自2014年到2019年,年均復合增長率為11.10%。沙利文同時預計,到2024年,我國新能源軟件及數據服務市場的規模將達到約44.74億元,未來5年的年均復合增長率為10.70%。

數據來源:沙利文、中商產業研究院整理

新能源產業信息化行業發展困境

1.新能源成本劣勢依舊存在

盡管隨著新能源技術的不斷發展和進步,我國新能源電力成本呈現出逐年下降的趨勢,部分地區已基本可以實現平價上網或低價上網。但是,現階段,由于可再生能源補貼逐步取消,上游風機和光伏組件價格的下降依然需要一定的時間和過程,新能源資源儲備與用電地區存在錯配等原因,導致在較多地區新能源發電成本與燃煤發電成本相比依然存在暫時的劣勢。

2.行業數據積累較少,阻礙了信息化的發展

我國新能源行業在發展初期較為粗放,對新能源電力在發電、輸電、配電和售電環節的數據積累較少,因此行業內有記錄且可用的歷史數據并不是很多。而新能源軟件的開發和優化除了需要收集和利用實時數據外,往往需要大量的歷史數據進行論證和模擬,歷史數據積累的缺少限制了新能源信息化應用的發展,也阻礙了新能源軟件的迭代速度,成為了行業發展面臨的挑戰之一。

新能源產業信息化行業發展前景

1.新能源產業發展前景良好,將帶動信息化的發展

全球范圍內的能源結構調整是解決傳統能源枯竭和環境污染的唯一途徑,新能源的應用應運而生。目前,許多國家提出了明確的新能源發展目標,制定了支持新能源發展的法規和政策,使新能源產業的規模持續擴大。同時,我國新能源產業正在從政策推動向成本推動轉型,隨著風電、光伏發電規模化發展和技術的快速進步,風電、光伏發電的成本已顯著下降并趨近傳統化石能源。在資源優良、建設成本低、市場條件好的地區已基本具備與燃煤標桿上網電價平價的條件。未來,隨著技術的持續進步,風電、光伏發電的價格競爭力仍將持續增強,伴隨著建設規模限制的取消和搶裝現象的消失,新能源產業將進入快速、良性發展的道路。

2.新能源產業增長模式的轉變將帶來多樣化的業務機會

經過多年的發展,新能源產業已經由野蠻增長階段進入到了精細化、集約化增長階段,由此也催生了更多不同的信息化應用場景。新能源開發布局的優化、利用方式的創新、利用途徑的多元化以及新能源電站的信息化、管理的數據化等都將催生大量的新能源產業信息化需求。

更多資料請參考中商產業研究院發布的《中國新能源產業信息化行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2021年“雙循環”中國工業機器人行業市場前景及投資研究報告》發布

中商產業研究院:《2021年“雙循環”中國工業機器人行業市場前景及投資研究報告》發布

2020年1-11月中國手機產量數據統計分析

2020年1-11月中國手機產量數據統計分析

2020年1-11月中國集成電路產量數據統計分析

2020年1-11月中國集成電路產量數據統計分析

2020全國平均勞動力人口年齡最高的十大省市:東北“打工人”最老(圖)

醫療保健總支出逐年上漲 2021年中國醫藥市場前景預測

2021年中國宅經濟產業鏈及企業布局分析一覽(附產業鏈全景圖)

2020十大人口凈流入城市:除了北上廣深還有哪些城市?(圖)

“雙循環”戰略專題:中國顯示材料行業發展前景分析(圖)

集成電路稅收減免辦法明確 多重利好下集成電路產業前景廣闊(圖)

“雙循環”戰略專題:中國半導體材料行業發展現狀及投資機遇分析(圖)

2020全國平均勞動力人口年齡最高的十大省市:東北“打工人”最老(圖)

醫療保健總支出逐年上漲 2021年中國醫藥市場前景預測

2021年中國宅經濟產業鏈及企業布局分析一覽(附產業鏈全景圖)

2020十大人口凈流入城市:除了北上廣深還有哪些城市?(圖)

“雙循環”戰略專題:中國顯示材料行業發展前景分析(圖)

集成電路稅收減免辦法明確 多重利好下集成電路產業前景廣闊(圖)

“雙循環”戰略專題:中國半導體材料行業發展現狀及投資機遇分析(圖)