中商情報網訊:應用環境的復雜化和多樣化促進了諸多行業對耐高溫和耐腐蝕材料的需求,原本以碳鋼、低合金鋼及普通不銹鋼等材料為應用場景逐漸不能適應生產要求的提高,以技術性能更為優異的高溫耐蝕合金材料進行替代成為趨勢。高溫耐蝕合金材料及制品生產成本的降低,進一步推動高溫耐蝕合金的應用。

高溫合金

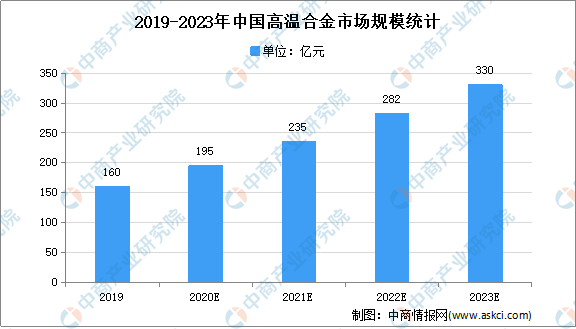

我國高溫合金行業主要應用于航空航天、核電、汽車、燃氣機輪等領域,數據顯示,2019年我國高溫合金市場規模達160億元,中商產業研究院預測,2023年我國高溫合金市場規模將達330億元。

數據來源:中商產業研究院整理

耐蝕合金

近十年來,我國鐵基合金(不銹鋼)產量持續增加中,未來我國不銹鋼產量將實現持續增長。并且,我國奧氏體不銹鋼等高端產品有著強烈的進口替代需要。

鎳基合金在惡劣條件下具有高耐腐蝕性能。石油和天然氣、化工、電力行業、國防、航空航天等都對鎳基合金有著廣泛需求。數據顯示,鎳基合金全球市場發展穩定,2022年,全球鎳基合金將達到40.7萬噸,市場規模達56億美元。由于鎳基合金應用的廣泛性,未來,我國對鎳基合金存在不斷增長的市場需求。

銅基合金具有特別優異的防腐耐蝕性能,主要應用于船舶制造,海洋油氣鉆采與輸送、海洋工程等領域,應用前景良好,預計銅基合金市場將有較大的增長空間。

高溫耐蝕合金應用市場

高溫耐蝕合金行業為下游行業生產提供關鍵材料和核心部件,其發展受下游行業拉動。產品應用遍及民用工業中大多領域,如石油、化工、核電、汽車、船舶、機械、海水淡化、醫用齒科骨科新材料等。

石油和化學工業

石油和化學工業是基礎性產業,它為農業、能源、交通、機械、電子、紡織、輕工、建筑、建材等生產生活提供配套和服務,在經濟中占有舉足輕重的地位。我國石油和化學工業規模巨大,近年來,盡管發展有所波動,但仍有著巨大規模。數據顯示,截至2019年12月末,石油和化工行業規模以上企業26271家,全年增加值同比增長4.8%,增速較上年加快0.2個百分點。目前,我國石化行業正在換擋升級,未來行業仍具有巨大的發展潛力。

煤化工

煤氣化的氣化爐和合成氣的凈化裝備一直處于高溫高應力狀態,且被腐蝕氣氛包圍,因此需要采用高溫耐蝕合金材料進行制造。研究顯示,鎳基、鈷基合金具有良好的抗腐蝕性能,被廣泛應用于在煤氣化設備制造中。我國煤炭資源儲量豐富。數據顯示,預計到2020年,將形成煤制油產能1,200萬噸/年,煤制天然氣產能200億立方米/年,煤制烯烴產能1,600萬噸/年,煤制芳烴產能100萬噸/年,煤制乙二醇產能600~800萬噸/年。根據相關測算,到2020年,我國新型煤化工投資額預計為4,686億元,再加上老煤化工項目的投資以及老舊設備的升級改造,到2020年煤化工投資有望超過5,000億元。煤化工產業投資額將為我國煤化工高溫耐蝕特種合金材料及制品帶來新的市場需求。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

“雙循環”戰略專題:中國顯示材料行業發展前景分析(圖)

“雙循環”戰略專題:中國顯示材料行業發展前景分析(圖)

集成電路稅收減免辦法明確 多重利好下集成電路產業前景廣闊(圖)

集成電路稅收減免辦法明確 多重利好下集成電路產業前景廣闊(圖)

“雙循環”戰略專題:中國半導體材料行業發展現狀及投資機遇分析(圖)

“雙循環”戰略專題:中國半導體材料行業發展現狀及投資機遇分析(圖)

未來十年將大力發展風電太陽能發電 “十四五”光伏風電發電量裝機量預測(圖)

2020年中國東、中、西部及東北地區經濟PK:差距在哪?(圖)

2020年汽車產業總體可恢復到上年水平 新能源汽車產銷有望超上年(圖)

百度或與吉利等車企組建電動汽車企業 加快智能網聯車布局(圖)

2019年全國各省市離婚大數據分析:哪里離婚率高?(圖)

2020年中國房地產開發企業數量分析:內資企業規模龐大 廣東企業最多(圖)

2020年11月全國國民經濟運行情況分析:工業生產保持較快增長 貨物進出口增長較快(圖)

未來十年將大力發展風電太陽能發電 “十四五”光伏風電發電量裝機量預測(圖)

2020年中國東、中、西部及東北地區經濟PK:差距在哪?(圖)

2020年汽車產業總體可恢復到上年水平 新能源汽車產銷有望超上年(圖)

百度或與吉利等車企組建電動汽車企業 加快智能網聯車布局(圖)

2019年全國各省市離婚大數據分析:哪里離婚率高?(圖)

2020年中國房地產開發企業數量分析:內資企業規模龐大 廣東企業最多(圖)

2020年11月全國國民經濟運行情況分析:工業生產保持較快增長 貨物進出口增長較快(圖)