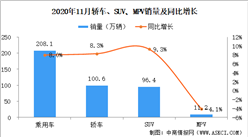

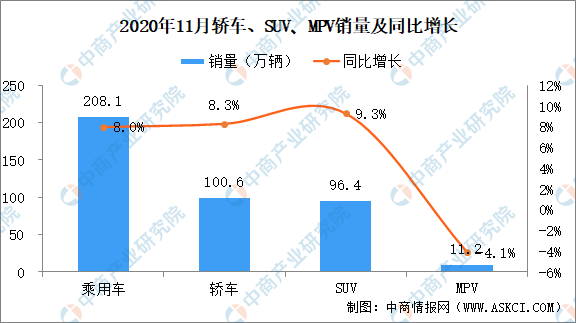

中商情報網訊:據乘聯會數據顯示,2020年11月中國乘用車產量為227.8萬輛,環比增長11.6%,同比增長8.0%;銷量為208.1萬輛,環比增長4.5%,同比增長8%。

數據來源:乘聯會,中商產業研究院整理

數據來源:乘聯會,中商產業研究院整理

分車型來看,產量方面,轎車11月產量104.5萬輛,環比增長10.3%,同比增長8.9%;MPV11月產量為13.3萬輛,環比增長6.4%,同比下滑8.9%;SUV11月產量為110萬輛,環比增長13.7%,同比增長9.6%。

銷量方面,轎車11月銷量為100.6萬輛,環比增長6.2%,同比增長8.3%;MPV11月銷量為11.2萬輛,環比增長4.5%,同比下滑4.1%;SUV11月銷量為96.4萬輛,環比增長2.8%,同比增長9.3%;。

據分析,11月,乘用車生產227.8萬輛,同比2019年11月增長8.0%;1-11月累計生產1715.6萬輛,同比下降8.1%,產量減少151.1萬輛。11月豪華車生產同比增長24.0%,合資品牌同比增長1.0%,自主品牌同比下降7.0%,其中自主SUV生產同比下降10.0%。

11月,乘用車市場零售達到208.1萬輛,同比去年11月增長8%,實現了連續5個月8%左右的近兩年高位增速。今年1-11月的零售累計增速-8.3%,較1-10月累計增速-10.2%提升2個百分點,體現行業的穩步回暖態勢。

今年全國乘用車市場7-11月增速保持強勢態勢。這首先是宏觀經濟和出口市場超預期的回暖,尤其是歐美疫情背景下的中國出口表現較強,穩住了消費信心。其次是去年部分地區7月國六實施后導致的車市低基數的特殊因素促進。第三是新能源車零售的翻倍回暖態勢明顯,推動著車市走強。

由于去年年末春節前購車啟動較早,這也使今年11月傳統車零售191.3萬輛,同比增量5.7萬輛,同比增速僅有3.1%,較10月的4.4%稍弱。近期個別地區出現新冠病例,“外防輸入,內防反彈”也使零售回暖速度放緩。11月新能源車零售16.9萬輛,同比增量9.7萬輛,同比增速136.5%,乘用車零售市場滲透率8.0%,成為乘用車零售增長核心動力。

20年1-11月的全國乘用車市場累計零售1700.2萬輛,零售同比累計下降8.3%,今年累計銷量同比凈減154.0萬輛,約占去年零售總量8.3個百分點。今年零售下降主要是受到春節偏早和疫情因素對上半年影響225.0萬輛,7-11月零售同比增加65.0萬輛,如果12月保持11月的15.0萬輛凈增量,全年預計零售損失140.0萬輛,下降7.0%。

乘用車企業銷量

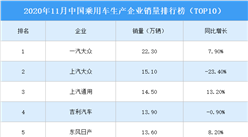

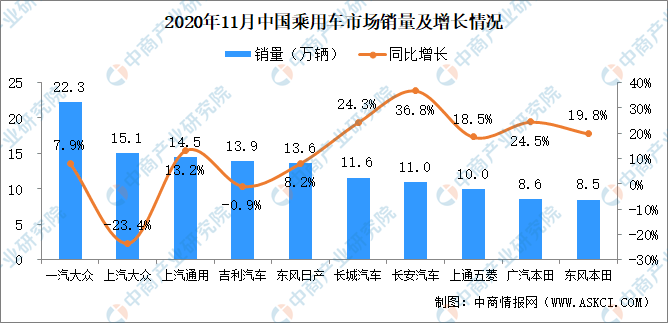

企業方面,2020年11月乘用車生產企業累計銷量前十排名依次為一汽大眾、上汽大眾、上汽通用、吉利汽車、東風日產、長城汽車、長安汽車、上通五菱、廣汽本田、東風本田。

其中,11月乘用車企業銷量第一的為一汽大眾,銷量為22.3萬輛,同比增長7.9%。從前十排名企業來看,中國自主品牌車企入榜的有吉利汽車、長城汽車、長安汽車,銷量分別為13.9萬輛、11.6萬輛、11.0萬輛,值得關注的是吉利汽車同比下降了0.9%,長城汽車和長安汽車分別上漲了24.3%,36.8%。此外,值得注意的是,前十車企中,11月銷量上汽大眾、吉利汽車出現下滑,同比分別下跌23.4%、0.9%。

數據來源:乘聯會、中商產業研究院整理

新能源乘用車批發銷量

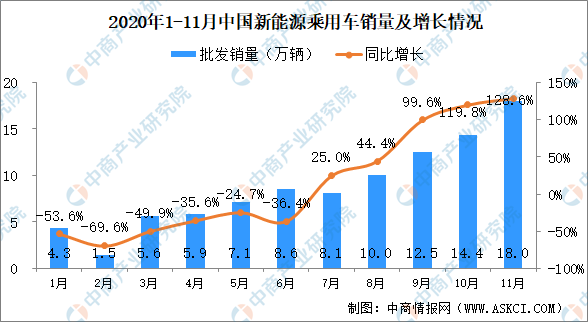

11月新能源乘用車批發銷量18.0萬輛,同比增長128.6%,環比10月增長24.8%。其中插電混動銷量3.0萬輛,同比增長160.0%。純電動的批發銷量15.0萬輛,同比增長122.3%。

11月新能源乘用車市場頭部企業表現優秀,前三強企業突破2.0萬輛,其中上汽通用五菱36070輛、比亞迪26015輛、特斯拉中國21604輛,前三強共占新能源車總量46.5%。新能源車型零售量取得新突破,五菱宏光MINI零售33094輛,MODEL3零售21604輛,規模優勢逐步體現。

11月電動車高低兩端強勢增長趨勢明顯,其中A00級銷量4.8萬,份額提升到純電動的32.0%。B級占比23.0%,同比增長較強。

傳統自主車企新能源持續走強,長城汽車、廣汽埃安等也高增長,大集團新能源表現分化加劇。蔚來、理想、威馬、小鵬、合眾、零跑等新勢力車企依舊保持強勢增長。

11月普通混合動力乘用車批發4.2萬輛,同比去年11月增長13%。

數據來源:乘聯會、中商產業研究院整理

12月乘用車市場展望

12月有23個工作日,較19年12月多一天,因此車市產銷增長動力相對較大。雖然目前有供給端缺貨的信息,但多年來內存或芯片缺貨是常有的,從電腦行業經驗看不會對產銷有太大影響,但有助于在年前價格折扣繼續回調。

今年受疫情影響廠商銷量目標普遍下調,年底各汽車廠商營促銷策略分化。豪華品牌受供給影響,經銷商層面的年末沖量熱情不高。考慮到明年1月超高增速的開門紅是定局,因此今年不會年末大規模轉移銷量,很多廠商還是希望今年有較圓滿的結局。

12月份我國進入乘用車市的冬季旺銷期,歷年年末增量核心推動力是中低價位的自主品牌的旺銷。近兩年低端市場嚴重萎縮,自主品牌分化嚴重,部分自主品牌渠道艱難,年末翹尾效應嚴重受阻,自主品牌市場集中度繼續走高。

據統計,當前有8省、35個地級市的地方性促消費政策在年底前陸續到期,對年末的汽車消費有一定的刺激作用。但由于明年春節相對較晚,節前熱銷期延后,因此12月的零售不會太火爆。

新能源產品方面,伴隨著北京增加放號兩萬張和上海的恐慌搶購新能源勢頭較猛,加之企業對新能源產銷數量仍有很強的追求,預計年末最后一個月的國內新能源車市將環比持續高增長。一線城市尤其是上海未來購買新能源車的意愿有望持續走高,或將形成對二、三線城市的示范效應。從各大城市直營中心開始出清特斯拉試駕車的情況看,不論是Model3和X的改款,還是ModelY的批量交付,都將為新能源高端車市場注入新的活力。

更多資料請參考中商產業研究院發布的《中國乘用車行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

疫情影響下自行車內外銷激增:2021年自行車市場現狀及發展前景預測分析

疫情影響下自行車內外銷激增:2021年自行車市場現狀及發展前景預測分析

雙循環專題:雙循環戰略下房地產行業的機遇與挑戰分析(圖)

雙循環專題:雙循環戰略下房地產行業的機遇與挑戰分析(圖)

2020年10月湖南省生鐵產量數據統計分析

2020年10月湖南省生鐵產量數據統計分析

“雙循環”戰略專題:中國外循環現狀淺析及發展路線前景展望(附圖表)

“雙循環”戰略專題:中國小家電行業發展前景及投資機會分析

2020年11月中國CPI、PPI數據權威解讀(附圖表)

2020年11月全國PPI指數分析:同比下降1.5% 環比上漲0.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年中山市產業園區投資前景研究報告》發布

2020年11月居民消費價格CPI下降0.5% 豬肉價格下降12.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年江門市產業園投資前景研究報告》發布

“雙循環”戰略專題:中國外循環現狀淺析及發展路線前景展望(附圖表)

“雙循環”戰略專題:中國小家電行業發展前景及投資機會分析

2020年11月中國CPI、PPI數據權威解讀(附圖表)

2020年11月全國PPI指數分析:同比下降1.5% 環比上漲0.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年中山市產業園區投資前景研究報告》發布

2020年11月居民消費價格CPI下降0.5% 豬肉價格下降12.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年江門市產業園投資前景研究報告》發布