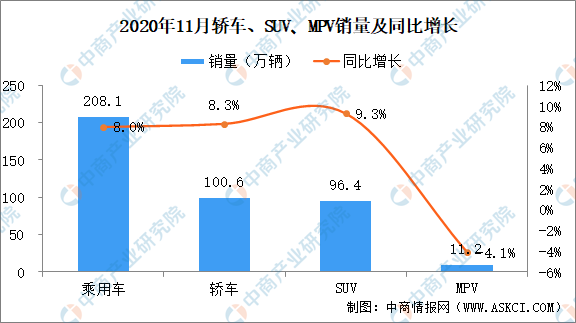

中商情報網訊:2020年11月乘用車銷量數據出爐。據乘聯會數據顯示,2020年11月中國狹義乘用車(即乘用車,分轎車、SUV、MPV)銷量為208.1萬輛,環比增長4.5%,同比增長8%。

具體數據如下:

轎車11月銷量為100.6萬輛,環比增長6.2%,同比增長8.3%。

MPV11月銷量為11.2萬輛,環比增長4.5%,同比下滑4.1%。

SUV11月銷量為96.4萬輛,環比增長2.8%,同比增長9.3%。

數據來源:乘聯會,中商產業研究院整理

11月,乘用車市場零售達到208.1萬輛,同比去年11月增長8%,實現了連續5個月8%左右的近兩年高位增速。今年1-11月的零售累計增速-8.3%,較1-10月累計增速-10.2%提升2個百分點,體現行業的穩步回暖態勢。

今年全國乘用車市場7-11月增速保持強勢態勢。這首先是宏觀經濟和出口市場超預期的回暖,尤其是歐美疫情背景下的中國出口表現較強,穩住了消費信心。其次是去年部分地區7月國六實施后導致的車市低基數的特殊因素促進。第三是新能源車零售的翻倍回暖態勢明顯,推動著車市走強。

由于去年年末春節前購車啟動較早,這也使今年11月傳統車零售191.3萬輛,同比增量5.7萬輛,同比增速僅有3.1%,較10月的4.4%稍弱。近期個別地區出現新冠病例,“外防輸入,內防反彈”也使零售回暖速度放緩。11月新能源車零售16.9萬輛,同比增量9.7萬輛,同比增速136.5%,乘用車零售市場滲透率8.0%,成為乘用車零售增長核心動力。

11月豪華車零售同比增長27.0%,環比10月增長5.0%,保持強勢增長特征。消費升級的高端換購需求依舊旺盛,德系豪車年末趨穩,特斯拉、凱迪拉克、林肯等美系豪華車表現超強。

11月自主品牌零售同比增長9.0%,環比10月增長9.0%;市場份額39.1%,較同期份額增長0.4%。自主品牌傳統車零售同比持平,新能源車同比增速翻倍。國有自主表現超強,紅旗、長安、長城、奇瑞等品牌傳統車同比高增長。

11月主流合資品牌零售同比增長3.0%,但環比10月增長1.0%;其中日系、美系品牌份額走強,同比份額增加3個百分點。

20年1-11月的全國乘用車市場累計零售1700.2萬輛,零售同比累計下降8.3%,今年累計銷量同比凈減154.0萬輛,約占去年零售總量8.3個百分點。今年零售下降主要是受到春節偏早和疫情因素對上半年影響225.0萬輛,7-11月零售同比增加65.0萬輛,如果12月保持11月的15.0萬輛凈增量,全年預計零售損失140.0萬輛,下降7.0%。

更多資料請參考中商產業研究院發布的《中國乘用車行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

雙循環專題:雙循環戰略下房地產行業的機遇與挑戰分析(圖)

雙循環專題:雙循環戰略下房地產行業的機遇與挑戰分析(圖)

2020年10月湖南省生鐵產量數據統計分析

2020年10月湖南省生鐵產量數據統計分析

“雙循環”戰略專題:中國外循環現狀淺析及發展路線前景展望(附圖表)

“雙循環”戰略專題:中國外循環現狀淺析及發展路線前景展望(附圖表)

“雙循環”戰略專題:中國小家電行業發展前景及投資機會分析

2020年11月中國CPI、PPI數據權威解讀(附圖表)

2020年11月全國PPI指數分析:同比下降1.5% 環比上漲0.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年中山市產業園區投資前景研究報告》發布

2020年11月居民消費價格CPI下降0.5% 豬肉價格下降12.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年江門市產業園投資前景研究報告》發布

產能吃緊功率半導體價格飆升:2021年功率半導體市場現狀及發展前景預測分析

“雙循環”戰略專題:中國小家電行業發展前景及投資機會分析

2020年11月中國CPI、PPI數據權威解讀(附圖表)

2020年11月全國PPI指數分析:同比下降1.5% 環比上漲0.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年中山市產業園區投資前景研究報告》發布

2020年11月居民消費價格CPI下降0.5% 豬肉價格下降12.5%(附圖表)

中商產業研究院:《粵港澳大灣區專題——2021年江門市產業園投資前景研究報告》發布

產能吃緊功率半導體價格飆升:2021年功率半導體市場現狀及發展前景預測分析