中商情報網訊:國內棉價穩步上漲,國際棉價震蕩上行。國內市場,在經濟持續回穩向好的支撐下,棉花市場整體將延續上行趨勢。國際市場,在美棉出口簽約增加和災害性天氣擾動的影響下,國際棉價整體仍將震蕩上行。

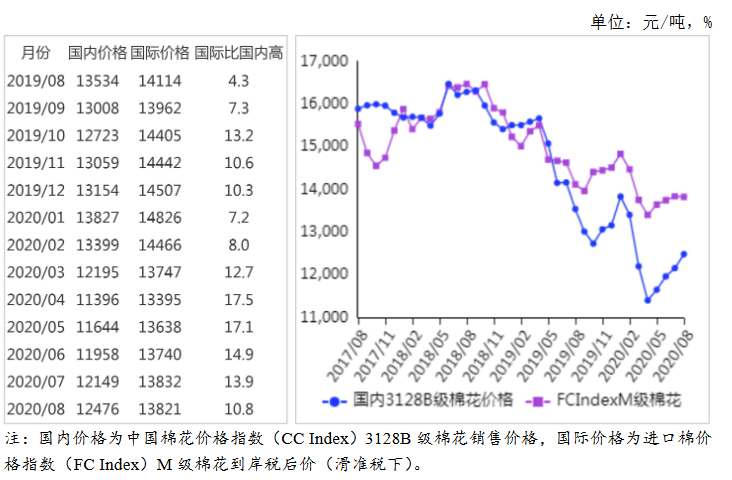

(一)國內棉價穩步上漲。國內經濟運行持續穩定復蘇,國內棉價穩步上行。據國家統計局數據,8月份中國制造業采購經理指數(PMI)為51.0%,連續第6個月位于榮枯線以上,表明經濟回穩向好態勢得到鞏固。8月份,國內3128B級棉花月均價每噸12476元,環比漲2.7%,同比跌7.8%。鄭棉期貨主力合約(CF009)月結算價每噸12282元,環比漲2.3%,同比跌1.7%。

(二)國際棉價震蕩上行。本月初,受國際原油價格走高等因素支撐,國際棉價小幅上升。隨后,美國農業部調增2020/21年度美國及全球棉花供給量,調減消費量,全球棉花呈供應寬松態勢,國際棉價承壓回落。中下旬,美棉出口簽約量增加,疊加中美同意繼續推動第一階段經貿協議落實的提振,國際棉價反彈上行。8月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅69.94美分,環比漲1.4%,同比跌1.2%。

(三)內外棉價差擴大。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸10791元,比中國棉花價格指數(CCIndex)3128B級每噸低1685元,價差比上月擴大315元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅70.14美分,1%關稅下折到岸稅后價每噸12113元,比國內價格低363元,價差比上月擴大346元;滑準稅下折到岸稅后價每噸13821元,比國內價格高1345元,價差比上月縮小338元。

(四)7月份棉花進口環比增,同比減。據海關統計,7月份我國進口棉花14.83萬噸,環比增56.2%,同比減9.3%。1-7月累計,我國進口棉花120.43萬噸,同比減10.3%。7月份,我國紡織品服裝出口312.94億美元,環比增7.8%,同比增13.7%。1-7月累計,我國紡織品服裝出口額1565.06億美元,同比增6.7%。

(五)紡紗量環比減少,紗線價格持續下跌。據國家統計局數據,7月份我國紗產量223.9萬噸,環比減4.4%。1-7月累計,我國紗產量為1399.9萬噸,同比降15.7%。進入8月份,內外銷訂單有所增加,但紡織市場整體運行仍然低迷,企業處于降價去庫存階段,紗線價格持續走低。據《中國棉花工業庫存調查報告》數據,8月初企業紗產銷率為90.5%,同比下降2.1個百分點,布產銷率為88.2%,同比下降1.2個百分點。8月份,主要代表品種32支純棉普梳紗線均價每噸18517元,環比跌0.5%,同比跌10.3%。

(六)全球棉花產量調減,消費量調增。國際棉花咨詢委員會(ICAC)8月預測,2020/21年度全球棉花產量為2477萬噸,較上月調減9萬噸,消費量為2385萬噸,較上月調增54萬噸,貿易量為907萬噸,較上月調增45萬噸,全球棉花期末庫存調減至2288萬噸,全球棉花庫存消費比為96%,除中國以外的庫存消費比為87%,較上月調低10個百分點,但仍處于近五年的較高水平。

(七)預計國內外棉價短期內震蕩上行。國內市場,新棉播種以來,全國棉區綜合氣候較適宜棉花生長,其中新疆、黃河流域棉區大部天氣明顯好于上年同期,為新年度棉花增產打下良好基礎,預計2020/21年度棉花生產將穩中有增,有利于新舊年度棉花市場實現平穩過渡。新棉規模上市前,短期內棉價或受極端天氣、病蟲害、貿易環境等因素影響而有所波動,但在國內經濟持續回穩向好的支撐下,隨著下游傳統“金九銀十”行業旺季的到來,紡織品服裝市場銷售和企業內外銷訂單有望繼續恢復,棉花消費需求將進一步提振,預計短期內棉花現貨價格將在每噸12000-14000元區間內震蕩上行。

國際市場,北半球各主產國棉花基本處于生長后期,總體長勢正常,棉花生產供應預期較穩定。據ICAC預測,2020/21年度在全球經濟復蘇得以實現的前提下,棉花消費將逐步恢復,但庫存仍處于2200萬噸以上的高位,全球棉花供需關系繼續保持寬松格局。在美棉出口簽約增加和各產區災害性天氣擾動的影響下,預計國際棉價整體將仍在每磅60-75美分的區間緩慢上行,但需要高度關注復雜的國際經濟政治環境和全球疫情走向帶來的棉價短期波動加劇風險。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年農業行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年農業行業發展機遇及“十三五”戰略規劃指導報告

2015-2020年農業行業并購重組戰略研究報告

2015-2020年農業行業并購重組戰略研究報告

2014-2018年全球農業行業分析及市場預測報告

2014-2018年全球農業行業分析及市場預測報告

2014-2018年中國農業行業市場深度分析報告

2014-2018年中國農業行業市場深度分析報告