中商情報網訊:國內稻谷價格有漲有跌,國際米價高位上漲。大米消費即將進入旺季,預計短期國內大米價格將保持穩中偏強運行。受新冠疫情、干旱等因素影響,主要大米出口國出口能力降低,大米進口國儲備意愿趨強,支撐國際大米市場將持續高位運行。

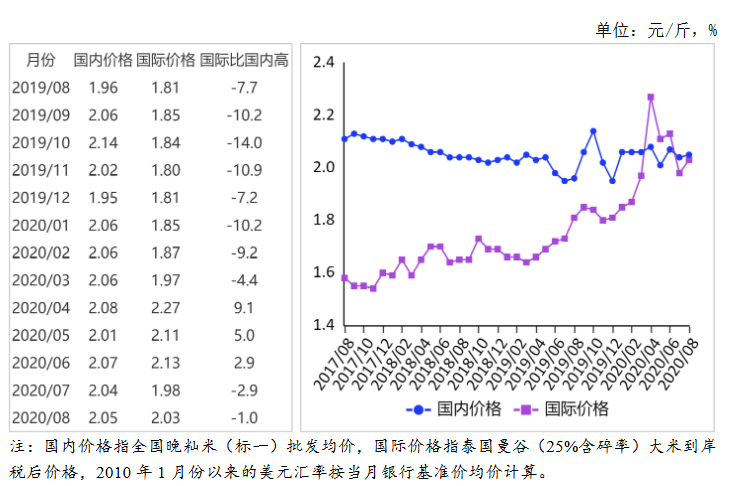

(一)國內稻谷價格漲跌互現。新季早秈稻陸續上市,市場主體積極購銷,價格穩中上行;晚秈稻供需較寬松,價格小幅下跌。8月份,早秈稻收購均價每斤1.20元,環比漲3.4%;晚秈稻1.26元,環比跌0.8%;粳稻1.41元,環比持平。

(二)國內大米價格穩中略漲。復工復產有序推進,加工企業開機率提高,走貨速度較前期加快,大米價格穩中有漲。8月份,早秈米批發均價每斤1.85元,環比漲0.5%,同比跌1.1%;晚秈米每斤2.05元,環比漲0.5%,同比漲4.6%;粳米每斤2.26元,環比漲1.3%,同比漲7.6%。

(三)國際大米價格高位上漲。越南、泰國和印度等主要大米出口國價格都處于高位。8月份,國際大米價格(曼谷離岸價,25%含碎率,下同)每噸486美元,環比漲4.1%,同比漲16.8%。

(四)國際大米到岸稅后價低于國內,價差縮小。8月份,配額內1%關稅下泰國大米到岸稅后價每斤2.03元,比國內晚秈米批發價每斤低0.02元,價差比上月縮小0.04元;離岸價折人民幣每斤1.69元,比國內低0.36元,低17.6%。

(五)1-7月累計,我國大米進口和出口量雙下降。據海關統計,7月份我國進口大米15.00萬噸,環比減41.6%,同比減0.9%;出口大米21.00萬噸,環比減20.5%,同比減38.7%。1-7月累計,進口大米138.42萬噸,同比減2.5%;進口額7.46億美元,同比增0.8%;出口大米157.13萬噸,同比減13.3%;出口額6.18億美元,同比減9.1%。進口大米主要來自越南(占進口總量的34.9%)、緬甸(占25.5%)、巴基斯坦(占11.4%)、泰國(占10.9%)、柬埔寨(占9.9%)。出口目的地主要是埃及(占出口總量的14.4%)、韓國(占9.3%)、塞拉利昂(占7.6%)、巴布亞新幾內亞(占5.5%)、喀麥隆(占5.0%)。

(六)全球大米產需基本平衡。據聯合國糧農組織(FAO)8月份預測,2020/21年度全球大米產量5.09億噸,比上年度增1.7%;消費量5.10億噸,比上年度增1.6%;期末庫存1.82億噸,比上年度減0.7%;庫存消費比35.7%,比上年度下降0.8個百分點。全球貿易量為4760萬噸,比上年度增6.0%。

(七)預計短期國內大米價格將保持穩中偏強運行。國內市場,受南方洪澇災害、病蟲害及東北臺風等不利因素影響,今年中晚稻產量可能低于預期,增強農戶的惜售心理,預計中晚稻陸續收獲上市后,收購價有望穩中上行。隨著復工復產推進以及各類院校陸續開學,大米集團性消費將進一步恢復,而且天氣逐步轉涼以及國慶、中秋雙節來臨,大米消費即將進入旺季,經銷商備貨積極性增強,大米加工企業開機率提升。據天下糧倉8月底監測數據,全國米企平均開機率比上月底提高了4個百分點。預計短期大米市場需求將明顯提振,支撐大米價格穩中偏強運行。

國際市場,受干旱和泰銖堅挺影響,泰國出口商協會預測2020年該國的大米出口量下降到650萬噸,為20年來最低;印度受新冠疫情影響,港口工人減少、集裝箱供應有限,出口商訂單難以履行,拖慢大米出口進度,短期內將減少國際市場的大米供給量。大米進口國為應對新冠疫情確保糧食安全,很可能繼續加大大米進口作好儲備。預計短期內國際大米市場供給偏緊,需求端保持強勁,價格將持續高位運行。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年互聯網+農業機械租賃市場運營模式研究報告

2016-2021年互聯網+農業機械租賃市場運營模式研究報告

2016-2021年互聯網+農業機械租賃市場運營模式研究報告

2016-2021年互聯網+農業機械租賃市場運營模式研究報告

2016-2021年互聯網+農業機械租賃市場運營模式分析報告

2016-2021年互聯網+農業機械租賃市場運營模式分析報告

2016-2020年互聯網+農業機械租賃市場運營模式分析報告

2016-2020年互聯網+農業機械租賃市場運營模式分析報告