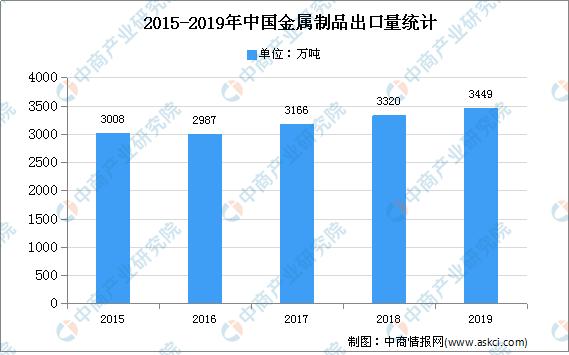

中商情報網訊:隨著我國工業技術的迅速發展以及行業結構的不斷優化調整,下游行業對金屬產品需求迅速增長,金屬零部件行業在規模或技術方面均得到了快速的發展。2017年-2019年我國金屬制品出口量逐步增長,2019年我國金屬制品出口量達3449萬噸,同比增長3.9%。

數據來源:中國海關、中商產業研究院整理

金屬零部件行業發展困境

1.行業內企業規模偏小,資金實力較弱

目前行業內企業平均年收入規模相對較小,與行業規模化、模塊化、集中化發展方向不符。規模偏小一方面將使企業較難形成規模效應以達到經濟效益的最優化,導致自主研發投入偏少;另一方面,缺乏資金無法擴大規模,導致企業在產品價格、交付、賬期等方面議價能力普遍較弱。

2.關鍵零部件核心技術尚不成熟,與國際技術水平存在差距

國內金屬零部件企業研發投入較少,引進技術產品國產化仍是普遍的產品開發方式,因此大部分國內金屬零部件企業在關鍵零部件技術創新方面還不能完全獨立自主,一定程度上影響了關鍵零部件的創新和開發,制約了金屬零部件企業技術水平的提高。隨著行業內競爭加劇以及下游客戶產品對零部件質量要求的不斷提升,行業內將形成更為激烈的淘汰格局,只有不斷提升技術創新能力才能適應未來新的市場需求。

金屬零部件行業發展前景

1.產業政策大力支持

近年來,我國電氣和汽車產業已成為國民經濟發展的重要支柱產業之一。政府先后出臺了一系列相關產業政策支持電氣和汽車產業的發展,國家產業政策的扶持為精密金屬零部件生產企業的發展創造了良好的外部環境,推動了我國電氣及汽車零部件市場的持續健康發展。

2.下游行業的發展為精密金屬制造業提供了廣闊的市場空間

精密金屬制造作為我國國民經濟建設中的基礎工業之一,產品廣泛運用于汽車、電氣、建筑、能源、機械等國民經濟的各個行業。近年來,公司服務的電氣和汽車領域的蓬勃發展,進一步推動了上游的精密金屬零部件行業的快速發展。

3.全球化采購趨勢將為精密金屬制造業帶來良好的國外市場機遇

隨著電氣和汽車設備領域的競爭加劇,下游客戶在成本控制的驅動下,進一步加強了全球采購、集中調配的零部件采購策略,從而為國內優秀的金屬零部件企業創造了新的市場機遇。未來,將有望成為下游企業的核心供應商,并實現全球化出口,最終提高我國金屬零部件企業在全球市場的份額。

更多資料請參考中商產業研究院發布的《2020-2025年中國金屬零部件行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

鈷價猛漲投資機會在哪? 2020鈷產業鏈上中下游深度剖析(附概念股)

鈷價猛漲投資機會在哪? 2020鈷產業鏈上中下游深度剖析(附概念股)

集成電路產業“十四五”發展規劃前瞻:需求釋放 市場規模超20000億元(附圖表)

集成電路產業“十四五”發展規劃前瞻:需求釋放 市場規模超20000億元(附圖表)

2020年1-6月山東省手機產量為260.4萬臺 同比下降66.38%

2020年1-6月山東省手機產量為260.4萬臺 同比下降66.38%

2020年1-6月山東省彩色電視機產量為739.31萬臺 同比下降2.77%

2020年6月山東省發電量及增長情況分析(圖)

2020年中國智能安防產業鏈上中下游及投資前景深度剖析(附概念股名單)

衛星導航迎重大發展機遇!2020年中國衛星導航產業鏈上中下游深度解析(附概念股)

產業地產投資情報:2020年1-7月全國產業用地出讓TOP100區縣排名(產業篇)

2020年1-6月江西省十種有色金屬產量同比增長8.34%

2020年6月江西省鋼材產量為1415.66萬噸 同比增長4.79%

2020年1-6月山東省彩色電視機產量為739.31萬臺 同比下降2.77%

2020年6月山東省發電量及增長情況分析(圖)

2020年中國智能安防產業鏈上中下游及投資前景深度剖析(附概念股名單)

衛星導航迎重大發展機遇!2020年中國衛星導航產業鏈上中下游深度解析(附概念股)

產業地產投資情報:2020年1-7月全國產業用地出讓TOP100區縣排名(產業篇)

2020年1-6月江西省十種有色金屬產量同比增長8.34%

2020年6月江西省鋼材產量為1415.66萬噸 同比增長4.79%