中商情報網訊:2023年11月,生鮮乳收購價環比下跌。國內市場,元旦、春節將至,乳制品消費將迎短期高峰,乳品企業備貨積極,收購生鮮乳意愿增強,預計生鮮乳價格企穩向好。國際市場,受近期牛奶產量下降影響,供應相對偏緊,預計后期價格穩中略漲。

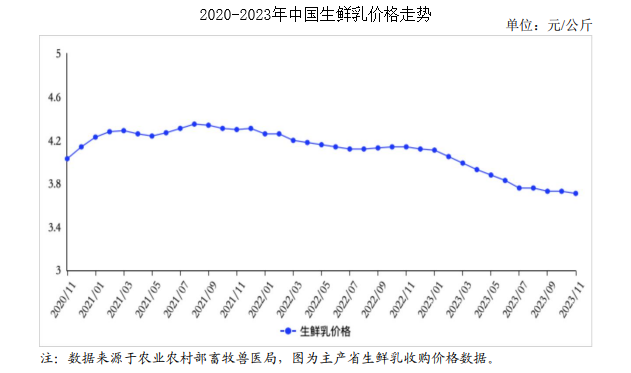

(一)生鮮乳收購價環比下跌

生鮮乳供給階段性過剩,加工企業繼續噴粉,奶粉庫存充足,生鮮乳收購價環比趨弱。11月份,每公斤3.71元,環比跌0.5%,同比跌10.4%。

(二)鮮奶零售價格保持穩定,奶粉零售價格繼續上漲

國民經濟持續恢復向好,乳制品消費逐步提升,其中鮮奶零售價格環比持平,奶粉零售價格因配料投入成本和營銷成本增加保持上漲趨勢。據中國價格信息網監測,11月份,全國監測城市鮮奶平均零售價格每斤5.72元,環比持平,同比漲0.9%。其中,袋裝鮮奶每斤5.30元,環比持平,同比漲1.0%。盒裝鮮奶每斤6.14元,環比持平,同比漲0.8%。全國監測城市奶粉平均零售價格每斤130.75元,環比漲0.4%,同比漲4.5%。其中,進口奶粉每斤154.24元,環比漲0.2%,同比漲4.7%;國產奶粉每斤107.25元,環比漲0.6%,同比漲4.2%。

(三)1-10月累計,乳制品進口量同比下降

因國內生鮮乳產量持續增長,階段性供應過剩,進口需求偏弱,進口總量同比下降。據海關統計,10月份,我國乳制品進口量20.61萬噸,同比減7.8%;進口額8.17億美元,同比減18.1%。1-10月累計,我國乳制品進口量239.77萬噸,同比減12.0%;進口額99.46億美元,同比減11.3%;出口量4.84萬噸,同比增31.9%;出口額2.17億美元,同比增39.1%。

分品類看,1-10月累計,鮮奶進口67.10萬噸,同比減18.1%;酸奶進口1.95萬噸,同比增1.0%;乳清粉進口54.72萬噸,同比增11.4%;奶油進口11.04萬噸,同比減10.2%;乳酪進口14.60萬噸,同比增18.1%;原料奶粉進口69.37萬噸,同比減23.7%;嬰幼兒配方奶粉進口19.56萬噸,同比減10.7%。

(四)奶粉國內外價差進一步縮小

由于國內生鮮乳價格低位運行,奶粉國內外價差逐步縮小。10月份,新西蘭原料奶粉進口完稅價折人民幣每噸29853元,比國內原料奶粉價格每噸低360元。

(五)大部分國際主要乳制品價格環比上漲

由于大洋洲的國內需求和出口需求表現強勁,加之感恩節和圣誕節來臨推高了美國、歐洲對乳制品的消費需求,主要乳制品價格環比上漲。據英國環境、食物與農村事務部(DEFRA)統計,10月份,美國、歐盟和大洋洲三個國家和地區的黃油、脫脂奶粉、全脂奶粉和切達干酪批發均價每噸分別為5701美元、2620美元、3679美元和3861美元,環比分別漲9.7%、漲9.0%、漲4.7%和跌8.1%,同比分別跌9.7%、跌24.4%、跌19.2%和跌20.8%。

(六)預計國內生鮮乳收購價企穩回升,國際主要乳制品價格穩中略漲

國內市場,生鮮乳產量穩定增加、供應充足,據農業農村部奶站監測數據顯示,1-10月奶站生鮮乳產量同比增7.4%,但乳品企業即將進行元旦、春節備貨,去庫存將提速,預計生鮮乳供應在春節前相對偏緊,價格企穩回升。國際市場,近兩個月,美國、歐盟、新西蘭的牛奶產量同比下降,乳制品供應放緩,10月以來全球乳制品貿易平臺(GDT)拍賣價格整體呈上漲走勢,顯示市場對主要乳制品的需求預期看好,預計后期價格穩中略漲。

更多資料請參考中商產業研究院發布的《中國牛奶市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2018-2023年互聯網+牛奶市場前景研究報告

2018-2023年互聯網+牛奶市場前景研究報告

2018-2023年互聯網+牛奶市場前景研究報告

2018-2023年互聯網+牛奶市場前景研究報告

2017-2022年中國牛奶行業市場前景調查及投融資戰略研究報告

2017-2022年中國牛奶行業市場前景調查及投融資戰略研究報告

【聚焦風口】跨年出游訂單大增 冰雪旅游持續升溫

【聚焦風口】跨年出游訂單大增 冰雪旅游持續升溫