中商情報網訊:2023年8月,生鮮乳收購價止跌企穩。國內市場,生鮮乳產量繼續增長,預計后期消費恢復不及預期,生鮮乳價格維持低迷。國際市場,全球主要出口地區產量穩定增長,牛奶供需寬松,預計后期價格整體呈下跌趨勢。

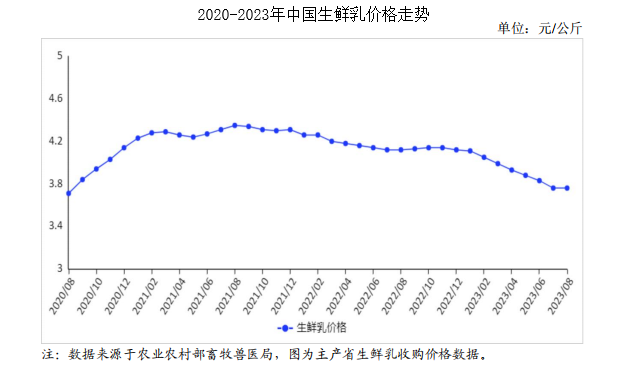

(一)生鮮乳收購價止跌企穩

近期,受加工企業為中秋國慶雙節備貨,以及奶牛“熱應激”季節性減產影響,生鮮乳價格止跌企穩。8月份,我國奶業主產省生鮮乳收購價每公斤3.76元,環比持平,結束連續8個月下跌走勢,同比跌8.7%。

(二)國內鮮奶零售價小幅下跌,奶粉零售價上漲

液態奶消費有所下降,市場恢復不及預期,乳企紛紛降價促銷使得鮮奶零售價格小幅下跌。據中國價格信息網監測,8月份,全國監測城市鮮奶平均零售價格每斤5.71元,環比跌0.2%,同比漲0.9%。其中,袋裝鮮奶每斤5.30元,環比持平,同比漲0.8%。盒裝鮮奶每斤6.12元,環比跌0.3%,同比漲1.0%。

奶粉市場競爭激烈,奶粉商為增加附加值,升級配方,添加乳鐵蛋白、強化鈣等,使奶粉價格有所上漲。據中國價格信息網監測,8月份,全國監測城市奶粉平均零售價格每斤129.46元,環比漲0.5%,同比漲4.1%。其中,進口奶粉每斤152.91元,環比漲0.4%,同比漲4.6%;國產奶粉每斤106.01元,環比漲0.7%,同比漲3.4%。

(三)1-7月累計,乳制品進口量同比下降

受國內需求增長乏力、奶源階段性過剩等因素影響,乳制品進口同比下降。據海關統計,7月份,我國乳制品進口量23.77萬噸,同比減2.8%;進口額8.40億美元,同比減19.5%。1-7月累計,我國乳制品進口量176.59萬噸,同比減11.9%;進口額75.21億美元,同比減7.2%;出口量3.00萬噸,同比增16.3%;出口額1.40億美元,同比增22.8%。

分品類看,1-7月累計,液態奶進口47.24萬噸,同比減23.2%;鮮奶進口45.80萬噸,同比減23.6%;酸奶進口1.44萬噸,同比減7.7%;乳清粉進口38.57萬噸,同比增25.3%;奶油進口7.77萬噸,同比減15.2%;乳酪進口10.53萬噸,同比增17.8%;原料奶粉進口56.42萬噸,同比減23.8%;嬰幼兒配方奶粉進口15.12萬噸,同比增3.7%。

(四)進口鮮奶、奶粉到岸價環比均下跌,奶粉國內外價差擴大

一方面國內液態奶消費不暢,進口需求下降;另一方面鮮奶主要進口來源地歐盟和新西蘭產量穩定增長,供需寬松,導致牛奶過剩,價格下跌。7月份,進口鮮奶到岸價(不含稅)每噸12502元,環比跌11.8%,同比漲23.5%;奶粉到岸價(不含稅)每噸25595元,環比跌1.7%,同比跌20.2%。7月份奶粉國內外價差為4485元(進口比國內低),與2022年7月相比擴大了3612元。

(五)國際主要乳制品批發價格環比同比均下跌

據英國環境、食物與農村事務部(DEFRA)統計,7月份,美國、歐盟和大洋洲三個國家和地區的黃油、脫脂奶粉、全脂奶粉和切達干酪批發均價每噸分別為5163美元、2575美元、3680美元和3735美元,環比分別跌2.2%、跌3.5%、跌2.4%和跌8.4%,同比分別跌21.0%、跌35.2%、跌21.4%和跌25.3%。

(六)預計國內生鮮乳收購價偏弱運行,國際乳制品價格維持跌勢

國內市場:據農業農村部生鮮乳收購站監測數據,1-7月累計,奶站生鮮乳產量同比增6.6%,受雙節臨近備貨影響,企業噴粉量減少,但上半年的原料奶庫存仍有待消化,預計進口需求仍保持下降趨勢,加之消費市場沒有明顯回暖跡象,后期國內生鮮乳收購價仍將偏弱運行。

國際市場:1-7月累計,美國、歐盟、新西蘭等主要出口國產量穩定增長,供需寬松。世界經濟面臨多重下行風險,乳制品需求增長依然疲弱,預計后期價格整體繼續維持跌勢。

更多資料請參考中商產業研究院發布的《中國牛奶市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2018-2023年互聯網+牛奶市場前景研究報告

2018-2023年互聯網+牛奶市場前景研究報告

2018-2023年互聯網+牛奶市場前景研究報告

2018-2023年互聯網+牛奶市場前景研究報告

2017-2022年中國牛奶行業市場前景調查及投融資戰略研究報告

2017-2022年中國牛奶行業市場前景調查及投融資戰略研究報告

2023年中國智能物流裝備產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國智能物流裝備產業鏈圖譜研究分析(附產業鏈全景圖)