中商情報網訊:2023年1月,國內棉價環比上漲,內外棉價差縮小。國內市場,紡織企業陸續開工復產,企業原料庫存和產成品庫存偏低,消費預期轉好情況下企業補庫意愿較強,預計短期國內棉價恢復性上漲。國際市場,在全球經濟增速明顯放緩背景下,疊加棉花供需格局寬松,預計短期國際棉價承壓下行。

(一)國內棉價環比上漲

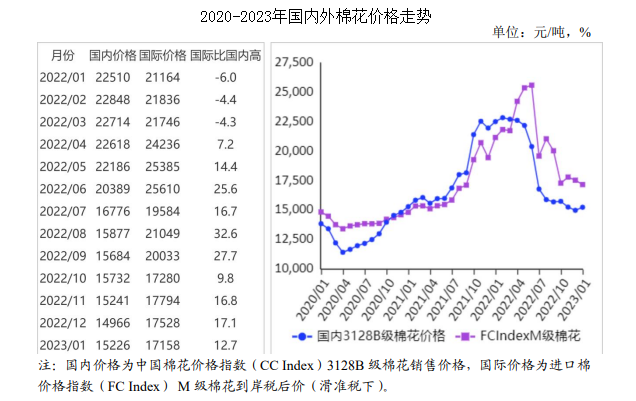

本月,國內疫情形勢逐步好轉,市場信心逐步恢復,紡織企業原料采購意愿增強。據《中國棉花工業庫存調查報告》數據,2023年1月初,準備采購棉花的企業占58%,環比增加0.2個百分點,同比增加8.0個百分點。1月份,國內3128B級棉花月均價每噸15226元,環比漲1.7%,同比跌32.4%。鄭棉期貨主力合約(CF305)月結算價每噸14850元,環比漲7.7%,同比跌30.5%。

(二)國際棉價持平略跌

本月,國際市場對全球經濟衰退的擔憂明顯加劇,疊加美國農業部(USDA)大幅下調全球棉花消費量,國際棉價下跌。1月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅100.19美分,環比跌0.8%,同比跌24.1%。

(三)內外棉價差縮小

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸15384元,比中國棉花價格指數(CCIndex)3128B級每噸高158元,價差比上月縮小537元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅99.50美分,1%關稅下折到岸稅后價每噸17019元,比國內價格高1793元,價差比上月縮小634元;滑準稅下折到岸稅后價每噸17158元,比國內價格高1932元,價差比上月縮小630元。

(四)棉花進口環比減少,紡織品服裝出口環比增加

據海關統計,12月份我國進口棉花17.09萬噸,環比減4.0%,同比增25.4%。2022年1-12月我國累計進口棉花192.86萬噸,較上年減10.1%。12月份我國紡織品服裝出口253.00億美元,環比增3.7%,同比減16.3%。2022年1-12月我國紡織品服裝出口額累計3235.69億美元,較上年增2.5%。

(五)紡紗量環比增加,紗線價格環比上漲

據國家統計局數據,12月份,我國紗產量為257.9萬噸,環比增5.7%,同比減7.5%。1-12月累計,我國紗產量2719.1萬噸,較上年減6.6%。1月主要代表品種32支純棉普梳紗線均價每噸23321元,環比漲2.7%,同比跌18.9%。

(六)全球棉花產量、消費量和貿易量調減

國際棉花咨詢委員會(ICAC)1月預測,2022/23年度,全球棉花產量2465萬噸,較上月調減44萬噸。消費量2303萬噸,較上月調減81萬噸。貿易量866萬噸,較上月調減72萬噸。期末庫存調減至2158萬噸,全球庫存消費比為93.7%。

(七)預計短期國內棉價恢復性上漲,國際棉價承壓下行

國內市場:節后紡織企業陸續開工復產,企業原料庫存和產成品庫存偏低,消費預期好轉情況下企業補庫意愿較強,預計短期國內棉價恢復性上漲。國家棉花市場監測數據顯示,1月初被抽樣調查企業棉花平均庫存使用天數約為28.5天,同比減少3.3天,比近五年同期平均水平減少6.3天。

國際市場:世界銀行1月發布的《全球經濟展望》報告將2023年全球經濟增長預期下調至1.7%,美國農業部(USDA)和國際棉花咨詢委員會(ICAC)均大幅調減2022/23年度棉花消費量。在全球經濟增速明顯放緩的背景下,疊加棉花供需格局寬松,預計短期國際棉價承壓下行。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國集裝箱出口數據統計分析:出口量同比下降33.7%

2022年中國集裝箱出口數據統計分析:出口量同比下降33.7%

2023年中國養老產業市場前景及投資研究報告(簡版)

2023年中國養老產業市場前景及投資研究報告(簡版)

2023年中國3D打印行業發展現狀及發展前景預測分析(圖)

2023年中國3D打印行業發展現狀及發展前景預測分析(圖)

2022年中國集成電路出口數據統計分析:出口金額小幅增長

2022年中國太陽能電池出口數據統計分析:出口量同比增長27.2%

中商產業研究院:《粵港澳大灣區專題——2023年珠海市產業園區投資前景研究報告》發布

2023年中國3D打印行業產業鏈上中下游市場分析(附產業鏈全景圖)

【年度總結】2022年中國異質結電池行業市場回顧及2023年發展前景預測分析

2023年中國預制菜行業市場前景及投資研究報告(簡版)

2022年中國移動機器人企業海外訂單排行榜TOP10(附榜單)

2022年中國集成電路出口數據統計分析:出口金額小幅增長

2022年中國太陽能電池出口數據統計分析:出口量同比增長27.2%

中商產業研究院:《粵港澳大灣區專題——2023年珠海市產業園區投資前景研究報告》發布

2023年中國3D打印行業產業鏈上中下游市場分析(附產業鏈全景圖)

【年度總結】2022年中國異質結電池行業市場回顧及2023年發展前景預測分析

2023年中國預制菜行業市場前景及投資研究報告(簡版)

2022年中國移動機器人企業海外訂單排行榜TOP10(附榜單)