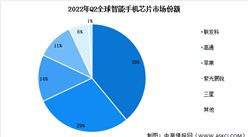

數據來源:中商產業研究院整理

行業發展困境

1.設計人才短缺

電源管理類模擬芯片行業在技術和人才需求方面的典型特點是“深積累、慢發展、重技術、長周期”,產品設計研發周期長、技術門檻較高,更多依賴于研發人員長期的技術和實踐經驗積累,明星工程師的“單兵作戰能力”以及核心技術團隊的技術經驗積累至關重要。

2.行業長期被國外巨頭壟斷

模擬集成電路在技術和人才等方面的特點決定了其產品設計研發周期長、技術門檻較高,產品研發成功后往往具備較強的生命力。德州儀器、亞德諾等國際模擬芯片巨頭起步較早,產品和技術積累深厚,長期占據著較高的市場份額,全球前十大模擬集成電路設計企業合計市場占有率高達62%。

3.產品結構多樣性不足

與國際模擬芯片企業相比,中國本土公司發展時間較短,在技術儲備和產品種類上仍存在一定差距,導致產品結構的多樣性不足。以國際領先的模擬集成電路企業德州儀器為例,其擁有十多萬種不同類型的模擬芯片產品和上萬個授權專利,涵蓋各大應用領域,而國內企業大多僅涵蓋某幾個細分領域,產品類型數十至數千種不等。以DC-DC電源芯片為例,在高耐壓、單顆芯片輸出大功率、高可靠性等領域,國內企業在設計環境、設計工具、設計人才和設計經驗等方面與世界先進水平還存在較大差距。

行業發展前景

1.良好的產業扶持政策

集成電路產業被譽為信息產業的核心和國民經濟信息化的基礎,2000年我國就將發展集成電路產業視為一項長期而緊迫的任務,并制定了系列扶持政策。在國際貿易摩擦加劇的當下,加速國產替代,實現集成電路產業的自主可控已上升到國家戰略高度。2015年,國務院提出我國芯片自給率較低的產業劣勢,并制定了2025年將我國芯片自給率提升至70%的戰略目標;2021年發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》也提出,要重點布局包括集成電路在內的前沿領域。

2.集成電路國產化趨勢明顯

目前,國產化和進口替代概念從原來的信息安全擴大到半導體供應鏈安全,中國亟需培育出一批具有先進研發、制造、生產能力的半導體企業,以保證國內半導體行業的供應鏈安全。

3.電源芯片下游應用領域不斷拓展

基于中國龐大的人口基數和高速經濟發展,下游需求不斷提升帶動了中國5G、物聯網、人工智能、新能源汽車等新興行業的迅速崛起。催生出的大數據、云計算以及高速信息傳輸等大量需求,有賴于高效、可靠的電源芯片的應用,促進了中國電源芯片行業的進一步發展。

更多資料請參考中商產業研究院發布的《中國電源芯片市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。 如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028全球與中國ITO高電阻導電玻璃市場現狀及未來發展趨勢

2023-2028全球與中國ITO高電阻導電玻璃市場現狀及未來發展趨勢

2023-2028全球及中國ITO高電阻導電玻璃行業研究及十四五規劃分析報告

2023-2028全球及中國ITO高電阻導電玻璃行業研究及十四五規劃分析報告

2023-2028全球與中國PCB數控刀具市場現狀及未來發展趨勢

2023-2028全球與中國PCB數控刀具市場現狀及未來發展趨勢

【聚焦風口行業】2023年中國人工智能行業發展前景如何?

【聚焦風口行業】2023年中國人工智能行業發展前景如何?