中商情報網訊:射頻前端芯片指的是將無線電信號通信轉換成一定的無線電波形,并通過天線諧振發送出去的電子器件,主要應用在基站和手機等移動通信設備中。射頻前端芯片是通信設備核心,具有收發射頻信號的重要作用,其決定了通信質量、信號功率、信號帶寬、網絡連接速度等諸多通信指標。射頻前端芯片產品包括射頻開關、濾波器、功率放大器(PA)、低噪放(LNA)、雙工器等。

手機射頻前端芯片平均使用量

射頻前端芯片主要應用于手機、基站等通訊系統,隨著5G網絡的商業化推廣,射頻前端芯片產品的應用領域會被進一步放大。根據賽迪顧問統計,5G時代單部智能手機的射頻前端芯片使用數量將繼續上升,單部旗艦4GLTE智能手機的射頻前端成本為18美元,而單部5G智能手機的射頻前端成本將達到30-35美元。

數據來源:賽迪顧問、中商產業研究院整理

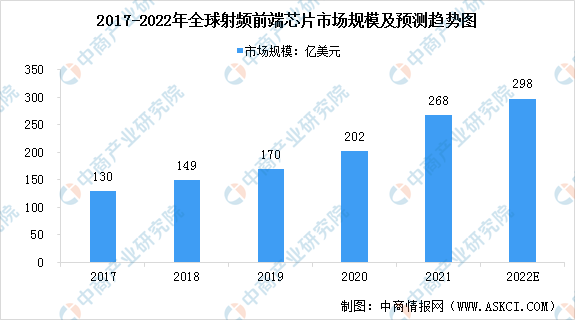

全球射頻前端芯片市場規模

伴隨著5G、物聯網的加速發展,2020年全球射頻前端芯片的市場規模快速增長至202億美元,增速為18.82%。2021年是射頻前端芯片市場規模爆發的一年,疫情等因素促進智能手機等智能終端出貨量上升,同時全球各國積極布局5G基站建設,全球射頻前端芯片市場規模預計將達到268億美元,較2020年增長32.67%。后疫情時代,雖遠程辦公、遠程教育等應用需求放緩,但通訊技術的發展將有利于射頻前端芯片行業規模的持續擴大,同時隨著智能家居、車載電子等領域需求不斷提升,預計2022年,全球射頻前端芯片市場規模將達到298億美元。

數據來源:賽迪顧問、中商產業研究院整理

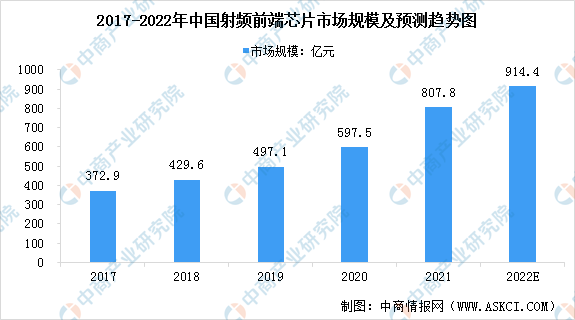

中國射頻前端芯片市場規模

全球射頻前端芯片市場主要被歐美廠商占據,中國生產廠商目前主要在射頻開關和低噪聲放大器等產品上實現技術突破,并逐步實現進口替代。射頻前端芯片行業因產品廣泛應用于移動智能終端,行業戰略地位逐步提升,中國射頻前端芯片行業迎來巨大發展機會,在全球市場的占有率有望大幅提升。2020年,中國正式進入5G商用時代,在相關新興領域蓬勃發展以及國家政策大力扶持的雙重驅動下,中國射頻前端芯片市場規模達到597.50億元,同比增長20.20%。2022年,中國射頻前端芯片市場規模繼續保持高速增長,預計達到914.4億元。

數據來源:賽迪顧問、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國射頻前端芯片市場規模行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年生物芯片行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年生物芯片行業發展機遇及“十三五”戰略規劃指導報告

2016-2021年中國生物芯片行業發展分析及投資研究報告

2016-2021年中國生物芯片行業發展分析及投資研究報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)