中商情報網訊:在中國,視頻內容的變現方式包括三種,具體為內容授權、內容營銷及內容訂閱。內容是整個視頻內容市場的基礎,優質內容能夠產生豐厚的授權收入,進而產生內容營銷及內容訂閱等更廣泛的收入來源。

市場現狀

近年來,中國視頻內容市場規模一直保持增長趨勢,2021年市場規模達4514億元,同比增長21.38%。由于需求的增長,預計未來將繼續保持增長,2022年市場規模將達5397億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

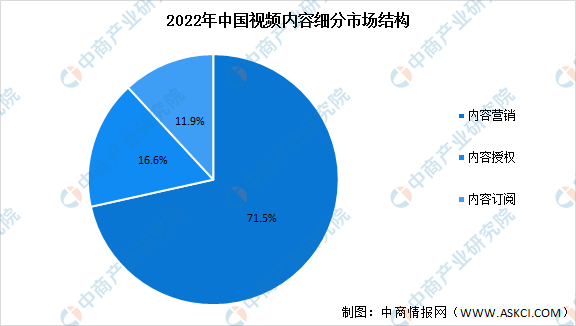

視頻內容的變現方式包括三種,具體為內容營銷、內容授權及內容訂閱,2021年視頻內容行業中內容營銷占比最多,達71.5%。內容授權和內容訂閱占比分別為16.6%和11.9%。

數據來源:弗若斯特沙利文、中商產業研究院整理

驅動因素

1.頂級參與者有更多機遇

制作精品內容為極其復雜而全面的工作。視頻內容市場集中度不斷提高,頂級參與者擁有絕大多數的優質作品。歸功于經驗積累、品牌認同、資本積累、發行渠道關系及與人才的穩定合作,于未來,頂級參與者預期將占有更大的市場份額。

2.多元化變現渠道

短視頻、內容營銷、IP衍生品授權等多元化、新的變現渠道的出現,推動了視頻內容行業的發展。隨著中國視頻內容市場的進一步成熟,該行業的主要參與者有能力進一步擴大其產品組合并使其收入來源多樣化。例如,劇集制作公司可以通過授權優質IP衍生品和提供內容營銷服務,進一步將其內容變現。

3.中國原創內容將覆蓋更多海外觀眾

不斷增長的觀眾群和可擴展性日益提高的網絡發行平臺推動泛亞洲市場視頻內容的進一步增長。面對日益激烈的競爭,國際及國內的領先網絡視頻平臺參與者紛紛轉向泛亞洲市場,希望通過精品視頻內容爭奪該市場。中國內容制作公司憑借對亞洲文化的深入理解、市場資源和經驗相對于其他地區的競爭對手具有競爭優勢。

更多資料請參考中商產業研究院發布的《中國視頻內容行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年湖北省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年湖北省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年湖南省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年湖南省文旅行業市場前景預測及未來發展趨勢報告

2022-2028全球及中國高溫真空燒結爐行業研究及十四五規劃分析報告

2022-2028全球及中國高溫真空燒結爐行業研究及十四五規劃分析報告

2022年中國石墨烯行業產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國石墨烯行業產業鏈上中下游市場分析(附產業鏈全景圖)