中商情報網訊:近年來,各國/地區LED照明產業一直處于快速發展階段,在全球化的背景.下,各國/地區發布了各種政策法規大力推動LED照明行業發展。各國/地區對于準入要求各不相同,有安全方面準入要求、電磁兼容方面準入要求,也有能效方面準入要求等,對行業新進入者而言,存在較高的壁壘。

一、LED照明市場現狀

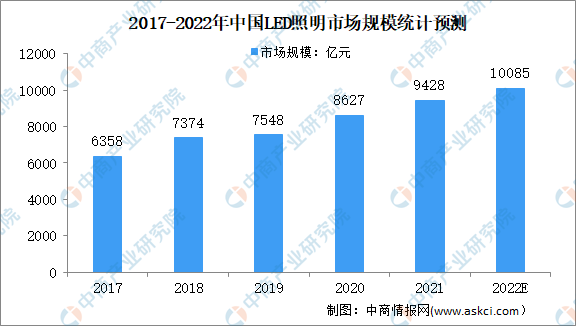

1.LED照明市場規模

數據顯示,我國LED照明行業市場規模逐年增長。由2017年6358億元增至2020年8627億元,年均復合增長率為10.7%。中商產業研究院預測,2022年我國LED照明行業市場規模可達10085億元,同比增長7.0%。

數據來源:CSA、中商產業研究院整理

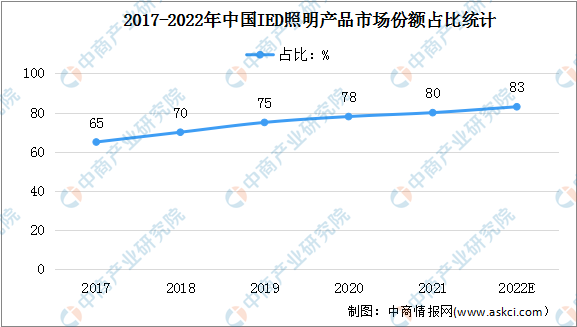

2.LED照明產品市場份額

我國LED照明市場在經歷前期的高速增長后,滲透率快速提升。中國LED照明產品市場份額從2017年的65%增長至2021年的80%。預計2022年中國LED照明產品市場份額將進一步提升,市場份額達83%。

數據來源:CSA、中商產業研究院整理

二、LED照明行業壁壘

1.產品開發壁壘

商業照明和工業照明需要滿足客戶“引導消費行為”和“促進品牌建設”的需求,因此照明產品的設計和開發需要建立在充分了解客戶對產品定位和功能特點的基礎上,結合客戶所處的應用場景、文化習俗和消費行為特征等因素,利用自身的技術能力、案例經驗,進行針對性的產品差異化設計。因此,LED照明行業的潛在進入者即使在照明產品設計方面具備一定技術、經驗和人才儲備,還需經過長時間對所服務下游行業經營特點進行經驗積累,把握客戶的消費習慣,方能滿足客戶對商業照明和工業照明的綜合設計能力要求,因此進入LED照明行業存在產品開發壁壘。

2.資質認證壁壘

歐洲、美國、日本、澳大利亞等海外市場一直是我國LED照明產品出口企業的主要市場,不同國家/地區對進入本地區銷售的LED照明產品有著不同的標準要求。同時,資質認證程序所需認證周期較長,前期認證投入成本較大。隨著LED照明技術的成熟,LED照明產品應用將越來越普遍,為確保市場銷售的LED照明產品安全性,不同國家/地區相應法規和認證標準也將不斷提升,對行業潛在進入者形成資質壁壘。

3.配套服務壁壘

商業照明和工業照明客戶注重產品尤其是差異化產品的配套服務,產品定位、方案設計、應用場景分析、銷售的過程服務和售后質量保障等因素都是影響客戶對產品提供商選擇的重要考量指標。LED照明行業潛在進入者往往因缺乏經驗造成配套服務能力不足,導致其服務質量在市場競爭中處于劣勢,進而面臨服務能力壁壘。

4.技術創新壁壘

LED照明技術持續革新,智能化技術應用領域不斷發展,對照明產品提供商的技術創新能力和前瞻預判能力提出了更高的要求。行業內優質企業不斷加大技術和產品開發的力度,改進產品的生產工藝和流程,提高產品的生產效率和質量,引領行業的發展趨勢。因此行業的潛在進入者如對技術創新和產品開發經驗積累不足,在市場競爭中往往會處于劣勢地位。

5.規模及資金壁壘

經過多年的高速成長,我國LED照明行業已經步入成熟期,市場競爭日趨激烈。現階段,LED照明燈具行業具有規模效應,大型制造企業不僅可以通過集中采購、規模化生產和供貨,有效降低生產成本,還可以通過產品設計案例的積累與沉淀,大大降低光學設計、工業設計等方面的成本,并提高生產效率,形成競爭優勢。此外,LED照明企業生產組織能力、設備自動化能力也會直接影響產品質量及產能的提升,往往需要投入大量資金,加之LED照明產業的技術迭代速度較快,后續還需要在產品、工藝研發和設計領域持續大量投入。因此對行業內中小型企業及新進入企業而言,形成了較高的規模壁壘及資金壁壘。

6.人才壁壘

LED照明行業屬于知識和技術密集型行業,對研發團隊的綜合要求較高,除了要掌握一般的光學、電學、自動控制、數據處理與機械加工知識外,還要熟悉光度學與色度學理論,同時還需了解照明行業、發光材料行業以及LED照明行業的相關技術和發展。此外,LED照明企業市場銷售人員以及其他與技術相關的崗位均需要具有較強的專業知識背景和能力。隨著LED照明企業逐步向照明方案提供商、產品供應商、系統集成商一體化方向發展,往往需要多領域、多專業、經驗豐富的復合型人才。對于市場中的新進入者,需要通過較長時間的學習、積累和磨合才有可能打造出強有力的研發和銷售專業人才團隊。

更多資料請參考中商產業研究院發布的《中國LED照明行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年LED照明行業深度分析與“十三五”戰略規劃研究報告

2019-2023年LED照明行業深度分析與“十三五”戰略規劃研究報告

2016-2021年中國LED照明O2O市場發展前景研究報告

2016-2021年中國LED照明O2O市場發展前景研究報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)