中商情報網訊:硅基負極的原材料主要由硅材料和石墨構成。硅在常溫下與鋰合金化,理論比容量高達4200mAh/g,是目前石墨類負極材料的十倍以上。

市場現狀

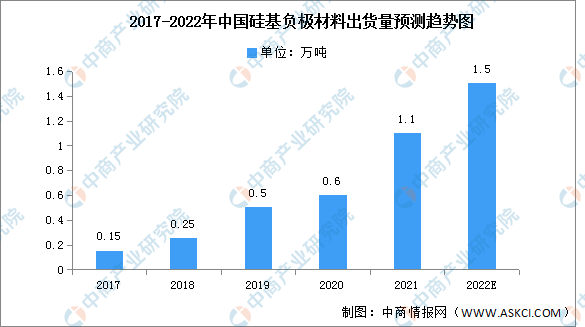

出貨量

硅基負極材料是最具潛力的下一代鋰電池負極材料。近年來,中國硅基負極材料正在不斷發展,硅基負極市場迎來快速增長,出貨量預計大幅增加。2021年硅基負極材料出貨量達1.1萬噸,同比增長83%,占負極材料出貨量的1.5%。隨著特斯拉4680電池的量產以及大圓柱電池的推廣應用,未來將繼續增長,預計2022年將達1.5萬噸。

數據來源:GGII、中商產業研究院整理

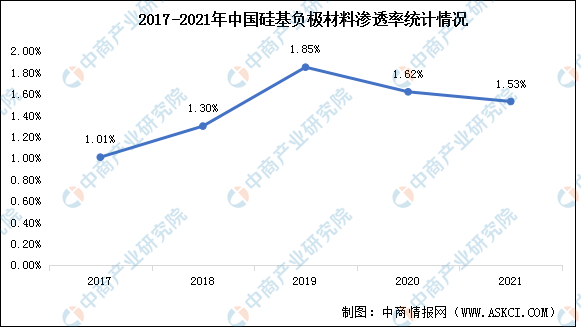

滲透率

硅基負極可以有效提升電池比容量,但由于其體積膨脹、導電性差所帶來的的負面影響,制約了其商業化應用。目前硅基負極材料仍處于商業化應用初期,2021年滲透率僅有1.53%,技術發展仍不完善,滲透率波動情況較大。未來隨著技術的不斷穩定升級,滲透率將呈現增長趨勢。

數據來源:GGII、中商產業研究院整理

發展前景

新能源汽車滲透率提升,全球電動汽車銷售規模擴大,對應下游客戶需求提升。公司加速布局產能,提升綜合產能利用率,實現規模效應,公司鋰離子電池材料的銷售量和銷售額同比大幅提升。目前鋰電池負極材料可以分為人造石墨、天然石墨,以及一些新型材料,如硅碳、中間相碳微球、鈦酸鋰等。作為理想的下一代負極材料,硅基負極材料比容量顯著大于其他負極材料,可以迎合下游高能量密度需求。此外,隨著4680大圓柱電池量產及主流電池廠的跟進,預計硅基負極即將迎來爆發。

2.“碳中和”戰略利好行業發展

在碳中和、高油價等背景下,硅基材料有望憑借其良好的性能,替代部分碳基材料應用,推進以化石能源為代表的"碳基時代"向以新能源、新材料為代表的"硅基時代"轉型升級。硅基負極優勢明顯,不存在析鋰隱患,安全性好于石墨類負極材料,且儲量豐富,成本低廉。能從各個方向提供鋰離子嵌入和脫出的通道,快充性能優異,是最具潛力的下一代鋰電池負極材料。

3.企業跟進布局開拓市場

在應用端,松下、三星、寧德時代等電池廠已經部分采用貝特瑞或杉杉股份等相關產品,在車型方面,硅基負極在特斯拉汽車等部分車型的應用已經落地,硅基負極有望隨配套車型的放量實現較好銷量。

在電池端,未來隨著4680大圓柱電池量產,帶動國內企業跟進布局,疊加鋰電池下游持續景氣,將打開硅基負極市場空間。

更多資料請參考中商產業研究院發布的《中國硅基負極材料行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020-2026全球及中國硅基負極材料行業發展現狀調研及投資前景分析報告

2020-2026全球及中國硅基負極材料行業發展現狀調研及投資前景分析報告

2022-2027全球及中國硅基負極材料行業深度研究報告

2022-2027全球及中國硅基負極材料行業深度研究報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)