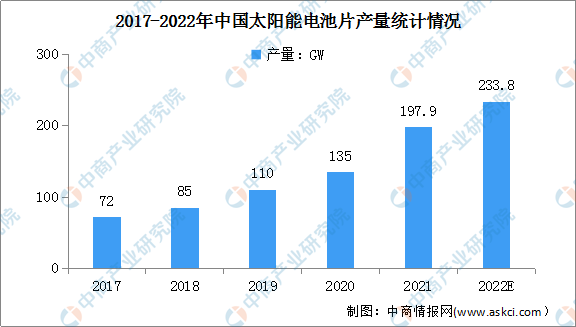

中商情報網訊:近年來,得益于我國鼓勵發展新能源的優惠政策,太陽能電池片產量增長勢頭良好。數據顯示,2021年我國太陽能電池片產量197.9GW,同比增長46.90%。

隨著電池片環節的技術更迭速度日益加快,技術水平領先、產能結構合理的企業持續擴大市場份額,其所生產的光電轉換效率高、長期穩定性好、具有成本優勢的大尺寸電池片產品是下游組件市場需求的主流。預計2022年我國太陽能電池片產量有望達233.8GW。

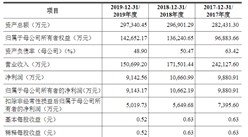

數據來源:CPIA、中商產業研究院整理

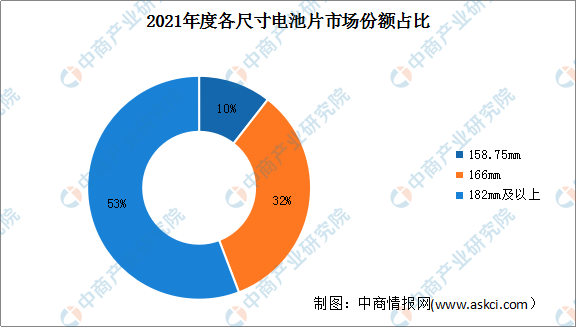

各尺寸電池片市場份額

大尺寸電池技術自2019年起陸續進入量產階段并迅速擴大規模,至2021年大尺寸電池產品已占據行業主流。2018年以前,市場主流電池片產品包括156mm、156.75mm和158.75mm三種尺寸。為進一步提高組件功率以降低成本,2019年以來市場上相繼出現166mm以及182mm和210mm等大尺寸電池片。

數據顯示,2021年全年182mm與210mm大尺寸電池片的市場份額占比已經超過53%,成為行業主流;158.75mm、166mm的份額約為10%、32%。

數據來源:PVInfoLink、中商產業研究院整理

太陽能電池片發展趨勢

1.電池技術發展的驅動力與目標是持續降本增效

光伏組件轉換效率的提升以及制造成本的降低,是降低光伏電站建設成本,并最終降低光伏發電成本的關鍵因素。由此,作為決定組件效率和成本的核心器件,電池環節技術發展的核心驅動力與最終目標,同樣是提升光電轉換效率、降低制造成本,從而提升單位成本投入的效率產出,降低單瓦成本。為提升光電轉換效率,電池片廠商主要從兩個方面進行技術改進:一是提升太陽光吸收率,即通過降低電池片表面對光的反射,把更多太陽光留在電池片內部,提高對太陽光的利用率;二是促使光能盡可能多地轉化為電能,并減少電池內部的電能損耗,使得電池輸出盡可能多的電流。

為降低制造成本,電池片廠商圍繞降低原材料、人工、制造費用三個維度進行綜合降本。同時,為保證產品性能不受影響,電池片廠商需要持續提升量產技術及工藝水平。在追求更低度電成本這一黃金法則的引領下,只有兼具性能與價格競爭力的技術,才能成為行業發展的主流。

2.大尺寸單晶PERC高效電池技術是市場主流

2018年以來,單晶PERC電池的市場份額逐年提升,已成為市場絕對主流產品。一方面,隨著連續多根單晶拉制技術和金剛線切割技術的應用,單晶硅片成本不斷下降,推動單晶電池成本下降,根據CPIA統計,2021年度我國單晶硅片市場占比達到約94.5%。另一方面,PERC技術具有高效率、低成本的高性價比優勢,市場占有率在2021 年達到 91.2%,已成為當前業內主流技術。據 CPIA 預測,2022-2025 年單晶 PERC 電池仍是主流產品,至 2025 年 PERC電池的市場占有率將保持在 50%以上。目前主流電池廠商的量產轉換效率相較理論最高值24.5%仍存在提升空間,如何在量產階段保持所產出電池片效率的穩定性,即提升量產平均轉換效率,仍然是電池廠商持續為之投入的重要課題。PERC+正是在 PERC技術基礎上,所開發的包括背面堿拋光、背面鋁柵線設計、背面多層鈍化膜、局部激光摻雜等一系列技術的總稱,致力于實現 PERC 技術在量產階段進一步降本增效。

大尺寸已經成為光伏行業發展的必然趨勢。在制造端,大尺寸可以提升硅片、電池片和組件產出量,從而攤薄單位生產成本;在產品端,大尺寸能有效提升組件功率,通過優化電池和組件的設計提高組件轉換效率;在系統端,隨著單個組件的功率提升,大尺寸可以減少支架、匯流箱、電纜、土地等成本,從而攤薄單位系統成本。

3.掌握電池環節技術優勢的廠商在行業競爭中具有主動權

電池作為光伏產業鏈技術門檻較高的環節,掌握本環節技術優勢的廠商在進行上下游垂直一體化布局時,除能夠立足于本環節制造優勢,生產出質優價廉的電池片以外,還能夠更好地實現上游硅料、硅片等原材料、下游組件及電站等應用場景與電池片需求的匹配性,從而貫徹精益生產的原則,在所布局的各環節都進行匹配性的設計與制造,以較低的成本生產出符合需求的產品,不留冗余,不斷趨近極致成本控制,在光伏平價上網時代迎來愈發廣闊的發展前景。

更多資料請參考中商產業研究院發布的《中國光伏行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國多樣性招聘軟件細分市場深度研究報告

2022年全球及中國多樣性招聘軟件細分市場深度研究報告

2022年全球及中國多軸三維機織物細分市場深度研究報告

2022年全球及中國多軸三維機織物細分市場深度研究報告

2022年全球及中國舵系統細分市場深度研究報告

2022年全球及中國舵系統細分市場深度研究報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)