中商情報網訊:目前我國經濟已由高速增長階段邁向高質量發展階段,世界產業技術和分工格局正在發生不斷調整,“十四五”期間,汽車、3C產品、高端裝備、能源開采、軌道交通、航空航天、集成電路、海洋船舶和新能源等應用領域對硬質合金等基礎材料的需求將快速增加。

硬質合金產量

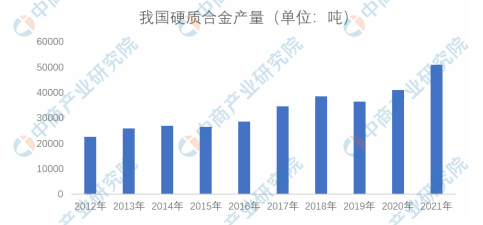

隨著國民經濟各領域持續向好,以及國內外對于硬質合金需求的不斷提升,我國硬質合金的產銷量保持上升趨勢;同時,在如高端裝備制造、航空航天、半導體和新能源等新興產業不斷涌現的背景下,行業內具有研發創新優勢的企業根據終端應用需求,不斷開拓硬質合金產品的應用邊界,打開了更為廣闊的市場空間。

因此,近年來,我國硬質合金產量呈現持續增長的趨勢,從2012年的22500噸增至2021年的51000噸,復合增長率達到9.52%,體現了較高的增長速度。

資料來源:中國鎢業協會

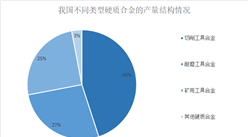

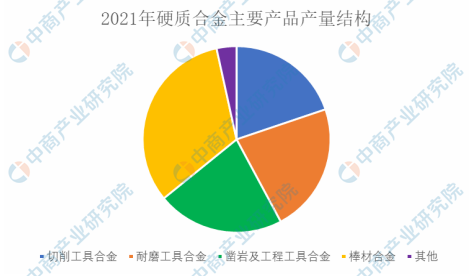

硬質合金產量結構

根據中國鎢業協會硬質合金分會的統計數據,2021年,我國不同類型硬質合金的產量結構情況如下:

資料來源:中國鎢業協會

行業發展趨勢

1.下游產業快速增長

硬質合金在工業領域主要用于制作切削工具、鑿巖工具、耐磨工具、棒材等制品,伴隨終端應用行業的技術升級和新興應用領域的不斷拓展,帶動了硬質合金市場需求的不斷增長。一方面,近年來,我國汽車產量保持全球第一,而隨著金屬及木材加工、礦產開采、基礎設施建設等傳統領域的技術升級和環保觀念的不斷增強,新興工具在傳統行業的使用量持續增長,對硬質合金的需求也隨之不斷增加;另一方面,隨著人們對硬質合金制備方法和性能研究的深入,硬質合金產品逐步在3C產品、醫療器械、高端裝備、航空航天等新興領域拓展應用半徑,共同推進了硬質合金的市場容量的持續增長。

2.制造裝備及加工技術創新升級促進硬質合金產品向高附加值拓展

隨著經濟發展和技術進步,對于新材料的要求不斷提高,硬質合金產品所需性能和生產工藝趨于復雜,促使硬質合金制造廠商根據自身技術優勢和經營特點不斷向精深加工等高附加值產品端延伸。從行業競爭格局上看,我國目前精深加工等高附加值硬質合金產品仍存在一定程度的進口依賴,中高端硬質合金市場尚有較大空間。隨著3C產品、高端裝備、5G等前沿技術在硬質合金生產企業的應用,依托重點實驗室、工程技術研究中心、高校實驗室等科技平臺,推動硬質合金生產商加大技術改造,向納米級硬質合金材料、無粘結相硬質合金材料、PCD復合片等研究方向邁進,進一步優化產品結構,向精深加工方向發展,提升市場競爭力,促進產業升級。

3.合理利用礦產資源,推行清潔化生產,推動行業可持續發展

硬質合金產業的發展與有色礦產資源行業密切相關,循環經濟和再生回收技術成為了當前的熱點。為緩解鎢資源稀缺所帶來的壓力,行業內積極開展鎢的回收再利用,對廢舊合金進行回收純化、高效循環利用技術開發,實現資源綜合開發再利用,推動行業可持續發展。

4.進口替代進程加速

相較于歐美、日韓等發達國家材料行業起步早、技術實力雄厚、產品系列豐富、體系成熟等特點,我國硬質合金在高端產品領域仍存在一定差距。為提升國內硬質合金產品精深加工程度及各類中高端硬質合金產品自給率,我國出臺了一系列的政策,并持續推進我國硬質合金行業內的資源整合及重組,行業的規模不斷壯大,目前已成為全球硬質合金產量最大的國家;同時,針對一系列重點關鍵領域,通過引進吸收、自主創新,在原料生產、硬質材料的產品和材質開發、工藝和裝備應用、廢舊合金的循環利用等方面取得了一系列重大進展。憑借國內硬質合金生產企業技術的提升、性價比優勢及客戶黏性,國產硬質合金已開始向高端市場延伸,并逐步加速高端硬質合金產品的國產化進程。

更多資料請參考中商產業研究院發布的《中國硬質合金行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國磷酸鐵鋰動力電池行業市場前景及投資研究報告(簡版)

2022年中國磷酸鐵鋰動力電池行業市場前景及投資研究報告(簡版)

【產業圖譜】2022年運城市產業布局及產業招商地圖分析

【產業圖譜】2022年運城市產業布局及產業招商地圖分析

2022年中國納米材料產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國納米材料產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】下游應用領域加速拓展 PCB產業發展前景如何?

2022年中國百強區排行榜(附完整榜單)

【產業圖譜】2022年長治市產業布局及產業招商地圖分析

2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】醫療大數據迎應用風口 醫療大數據行業前景如何?

中商產業研究院:《2022年中國服務機器人行業市場前景及投資研究報告》發布

【產業圖譜】2022年太原市產業布局及產業招商地圖分析

【新賽道專題】下游應用領域加速拓展 PCB產業發展前景如何?

2022年中國百強區排行榜(附完整榜單)

【產業圖譜】2022年長治市產業布局及產業招商地圖分析

2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】醫療大數據迎應用風口 醫療大數據行業前景如何?

中商產業研究院:《2022年中國服務機器人行業市場前景及投資研究報告》發布

【產業圖譜】2022年太原市產業布局及產業招商地圖分析