中商情報網訊:近年來,隨著硬質合金行業的持續發展,行業的集中度呈現出逐步提高的趨勢,行業的規模經濟效益越發明顯。但對于新進入者而言,硬質合金行業有著較高的行業壁壘。

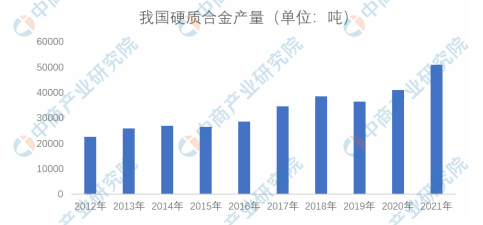

硬質合金產量

隨著國民經濟各領域持續向好,以及國內外對于硬質合金需求的不斷提升,我國硬質合金的產銷量保持上升趨勢;同時,在如高端裝備制造、航空航天、半導體和新能源等新興產業不斷涌現的背景下,行業內具有研發創新優勢的企業根據終端應用需求,不斷開拓硬質合金產品的應用邊界,打開了更為廣闊的市場空間。

因此,近年來,我國硬質合金產量呈現持續增長的趨勢,從2012年的22500噸增至2021年的51000噸,復合增長率達到9.52%,體現了較高的增長速度。

資料來源:中國鎢業協會

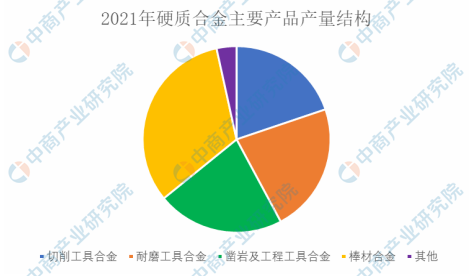

硬質合金產量結構

根據中國鎢業協會硬質合金分會的統計數據,2021年,我國不同類型硬質合金的產量結構情況如下:

資料來源:中國鎢業協會

行業壁壘

1.研發與技術壁壘

硬質合金行業屬技術密集型行業,涉及材料、機械加工、粉末冶金、模具、表面處理、工業設計等學科及專業,并涵蓋混合料制備、成型技術、燒結工藝技術等生產硬質合金產品的核心工藝。近年來,行業的技術屬性不斷凸顯:一方面,隨著中國經濟高質量發展和科技水平的不斷提高,下游客戶對硬質合金產品的性能及精度要求持續提升;另一方面,近年來行業下游應用不斷拓寬,行業內具有研發優勢的企業持續拓展如新能源汽車、消費電子、半導體等終端應用領域,搶占市場發展先機。行業內企業需持續增加研發投入、不斷提高核心工藝水平并致力于新品開發及應用領域的開拓,才能保持核心競爭優勢,因此,對新進入本行業的企業形成了較高的研發與技術壁壘。

2.品牌與客戶壁壘

一方面,由于硬質合金產品屬于各類工業生產過程中的易耗品,下游客戶會有持續的采購需求,在選擇供應商時,普遍傾向于選擇具有較強生產保障能力、質量控制能力、快速服務能力的供應商;另一方面,部分下游客戶對于硬質合金產品具有定制化需求,因此,該類客戶在選擇供應商時更為謹慎,一旦選定了供應商,為保證生產的連續性和技術工藝的一致性,一般不輕易更換供應商。由于行業內優質企業憑借積累的技術能力以及多年服務下游的行業經驗,在產品開發、生產品質、技術服務等方面有著深厚的積累,能夠較好滿足下游客戶的技術和品質要求。因此,行業新進入者往往無法在短期內形成緊密的客戶群,難以快速地建立品牌并獲得客戶的認可,從而存在一定的行業進入壁壘。

3.規模壁壘

近年來,隨著硬質合金行業的持續發展,行業的集中度呈現出逐步提高的趨勢,行業的規模經濟效益越發明顯。規模化生產的企業能夠采用具有較高自動化、節能化的大型生產設備,從而帶來更高的生產效率,更穩定的品質保證。同時,也有著穩定的經營活動現金流及利潤規模,可以保證相對較高的技術研發投入,從而保持產品的研發優勢以及定制化能力,提高公司的核心競爭力。新進入者難以在短時間內達到一定的業務規模并形成規模效應,因此本行業存在規模壁壘。

4.資金壁壘

硬質合金的生產對于生產裝備的整體要求較高,在技術研發層面,需要企業持續進行研發投入,優化產品結構,保持技術領先,滿足客戶定制化的需求;在生產層面,涉及混合料制備、成型、燒結、精深加工、質檢等眾多環節,相應需要購置大量的生產及質檢設備,為了保證產品精度、硬度及韌性等技術指標達到較高水平,在部分生產環節需配置高端的進口加工設備,對行業內企業的資金實力提出了較高要求。行業新進入者在進入市場前往往需要進行較大規模的固定資產投資,且新產品研發往往需要投入較多的研發資金,因此行業存在較高的資金壁壘。

更多資料請參考中商產業研究院發布的《中國硬質合金行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國硬質合金行業市場調研與投資機會研究報告

2016-2021年中國硬質合金行業市場調研與投資機會研究報告

2016-2021年中國硬質合金鋸片行業市場調查與投資前景研究報告

2016-2021年中國硬質合金鋸片行業市場調查與投資前景研究報告

2019-2023年硬質合金行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年硬質合金行業發展機遇及“十三五”戰略規劃指導報告

中商產業研究院:陶瓷產業發展史

中商產業研究院:陶瓷產業發展史