中商情報網訊:受益于信息應用流量需求的增長和光通信技術的升級,光模塊作為光通信產業鏈最為重要的器件保持持續增長。數據顯示,2017年至2020年,全球光模塊市場規模從60.43億美元增長到66.72億美元,預測2022年全球光模塊市場將達到81.32億美元。光芯片作為光模塊核心元件有望持續受益。

數據來源:LightCounting、中商產業研究院整理

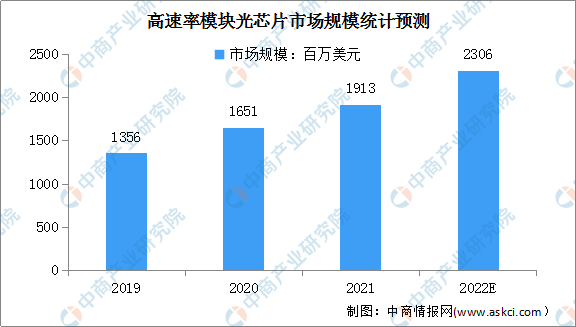

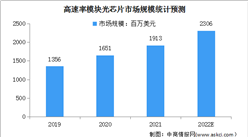

在對高速傳輸需求不斷提升背景下,25G及以上高速率光芯片市場增長迅速。數據顯示,2019年至2021年,高速率光芯片增速較快,25G以上速率光模塊所使用的光芯片占比逐漸擴大,整體市場空間將從13.56億美元增長至19.13億美元,年均復合增長率將達到18.8%。預計2022年高速率光芯片市場規模將達到23.06億美元。

數據來源:LightCounting、中商產業研究院整理

光芯片行業競爭格局

光芯片下游直接客戶為光模塊廠商,近年來,我國光模塊廠商在技術、成本、市場、運營等方面的優勢逐漸凸顯,占全球光模塊市場的份額逐步提升。2020年我國廠商中已有中際旭創、華為、海信寬帶、光迅科技、新易盛、華工正源進入全球前十大光模塊廠商,光通信產業鏈逐步向國內轉移,同時中美貿易摩擦及芯片國產化趨勢,將促進產業鏈上游國內光芯片的市場需求。

我國光芯片企業已基本掌握2.5G及以下速率光芯片的核心技術,2021年該速率國產光芯片占全球比重超過90%;10G光芯片方面,2021年國產光芯片占全球比重約60%,但不同光芯片的國產化情況存在一定差異,部分10G光芯片產品性能要求較高、難度較大,如10GVCSEL/EML激光器芯片等,國產化率不到40%;25G及以上光芯片方面,隨著5G建設推進,我國光芯片廠商在應用于5G基站前傳光模塊的25GDFB激光器芯片有所突破,數據中心市場光模塊企業開始逐步使用國產廠商的25GDFB激光器芯片,2021年25G光芯片的國產化率約20%,但25G以上光芯片的國產化率仍較低約5%,目前仍以海外光芯片廠商為主。

數據來源:LightCounting、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國光模塊行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2017-2027全球及中國激光芯片行業深度研究報告

2017-2027全球及中國激光芯片行業深度研究報告

2017-2027全球及中國激光芯片COS(ChiponSubmount)行業深度研究報告

2017-2027全球及中國激光芯片COS(ChiponSubmount)行業深度研究報告

中國陶瓷基板行業專題研究報告

中國陶瓷基板行業專題研究報告

2022年1-5月中國手表進口數據統計分析

2022年1-5月中國手表進口數據統計分析