中商情報網訊:2022年5月,化肥淡季不淡,價格整體上漲。夏季用肥市場逐步啟動,農業需求將有所支撐,原料價格居高不下,市場供應總體有所下降,隨著“夏管肥”投放市場,預計后期化肥價格將以穩為主。

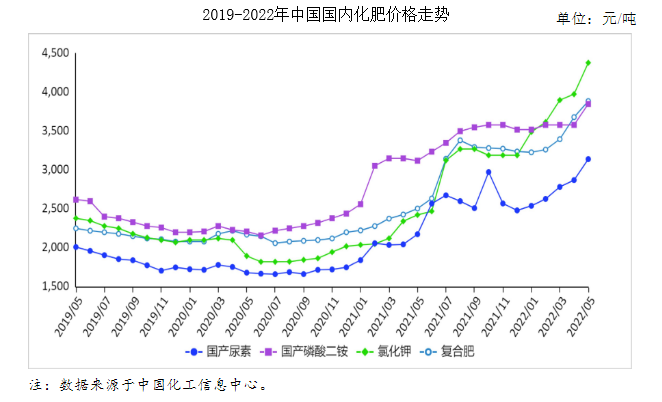

(一)國內化肥價格繼續上漲,氯化鉀漲幅明顯

5月份,國產尿素平均出廠價每噸3141元,環比漲9.4%,同比漲44.4%;磷酸二銨平均出廠價每噸3850元,環比漲7.5%,同比漲23.4%;氯化鉀平均出廠價每噸4380元,環比漲10.2%,同比漲80.8%;國內復合肥平均出廠價每噸3887元,環比漲5.6%,同比漲55.2%。5月份進入傳統化肥銷售淡季,但價格卻仍呈上漲趨勢,主要原因:一是原料價格居高不下,成十、農資本支撐作用較強;二是國際化肥價格仍處高位,影響并拉動國內價格上漲。

(二)4月份進出口環比均增加

4月份,據海關統計,共進口化肥86萬噸,環比增7.5%,同比降20.6%,進口額4.4億美元,環比增18.9%,同比增52.2%;出口化肥174萬噸,環比增8.1%,同比降41.2%,出口額7.7億美元,環比增8.5%,同比降15.8%。進口方面,尿素進口主要來自日本和德國,進口量占比分別為50.2%和47.2%;磷酸二銨進口主要來自日本和德國,進口量占比分別為59.6%和40.4%;氯化鉀進口主要來自俄羅斯、加拿大和白俄羅斯,進口量占比分別為26.4%、18.8%和18.1%;復合肥進口主要來自比利時和俄羅斯,進口量占比分別為40.7%和26.9%。出口方面,尿素主要出口至韓國、中國臺灣、印度,出口量占比分別為20.8%、13.9%和13.0%;磷酸二銨主要出口至印度和印度尼西亞,出口量占比分別為61.7%和13.7%;氯化鉀主要出口至韓國和日本,出口量占比分別為33.0%和18.6%;復合肥主要出口至緬甸和越南,出口量占比分別為36.6%和21.8%。據海關統計,1-4月累計,全國進口化肥330萬噸,同比減17.9%,進口額14.9億美元,同比增46.1%;出口化肥590萬噸,同比減35.7%,出口額25.6億美元,同比增1.2%。

(三)國際市場除鉀肥價格仍上漲外,其它化肥環比價格均下降

5月份,印度尿素招標結束,國際尿素需求暫緩,價格下降。波羅的海地區小顆粒散裝尿素離岸均價每噸556美元,環比跌23.8%,同比漲66.0%。美國海灣地區二銨離岸價格每噸1125美元,環比跌9.6%,同比漲93.3%。以色列氯化鉀離岸價每噸969美元,環比漲3.1%,同比漲2.5倍。獨聯體48%含量復合肥離岸價每噸666美元,環比跌7.2%,同比漲97.0%。印度尿素招標結束,國際尿素需求暫緩,導致國際尿素價格下降。

(四)預計后期國內化肥價格以穩為主

國內夏季用肥市場逐步展開,但總體需求較弱,原料價格居高不下,化肥市場供應偏緊,隨著“夏管肥”逐步投放市場,預計后期價格將以穩為主。尿素:農業需求尚可,前期部分工廠出現故障,尿素整體開工率及平均日產量略微下降,原料方面無煙煤價格小幅上漲,天然氣價格小幅下跌,預計后期價格以穩為主。磷酸二銨:國內需求清淡,硫磺、磷礦石等原料價格高企,成本支撐作用較強,企業主要供應出口訂單,預計后期國內價格以穩為主。氯化鉀:國產鉀方面,國內企業開工正常,發運受疫情影響有所放緩,進口鉀數量有限,國際市場鉀肥仍呈上漲趨勢,預計后期價格上漲壓力較大。復合肥:企業開工整體小幅下滑,市場觀望情緒較重,原料價格高位,成本支撐較強,預計短期內復合肥價格高位持穩。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年農業行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年農業行業發展機遇及“十三五”戰略規劃指導報告

2022年全球及中國大氣等離子噴涂細分市場深度研究報告

2022年全球及中國大氣等離子噴涂細分市場深度研究報告

2022年全球及中國大氣等離子噴涂細分市場深度研究報告

2022年全球及中國大氣等離子噴涂細分市場深度研究報告

2022年中國清潔電器行業市場前景及投資研究報告(簡版)

2022年中國清潔電器行業市場前景及投資研究報告(簡版)