中商情報網訊:光伏逆變器是光伏發電系統的核心設備,光伏組件所產生的直流電需要通過逆變器才能轉變為交流電并用于家用電器或并網發電。按技術路線及功率水平,光伏逆變器可分為集中式逆變器、組串式逆變器、模塊化逆變器和微型逆變器等。

市場現狀

得益于國內齊全的產業鏈、充分的政策支持、相對廉價優質的高素質勞動力、充分的競爭等方面因素,國內光伏廠商在過去十年在全球市場中迅速成長。中國逆變器廠商的出貨量已經從2017年10GW增長至2019年約75GW。中商產業研究院預計2021年中國逆變器出貨量將達140GW。

數據來源:Wood Mackenzie、中商產業研究院整理

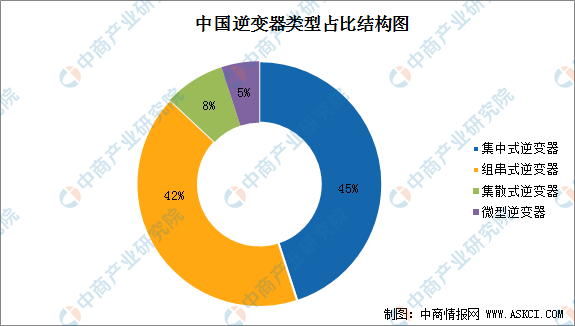

光伏逆變器分為四大類:集中式、組串式、集散式和微型。其中,集中式逆變器與組串式逆變器為我國光伏逆變器的主流產品,占比分別為45%、42%。

數據來源:中商產業研究院整理

發展機遇

1.可再生資源對傳統能源的替代趨勢日益明顯

隨著環保意識的加強,能源結構改革的迫切需求,可再生資源對傳統能源的替代趨勢日益明顯,光伏行業的高景氣度可長期延續。為了早日實現碳達峰和碳中和,踐行我國向國際社會的鄭重承諾,我國“十四五”規劃和2035遠景目標建議中也提出,“中國將推動能源清潔低碳安全高效利用,加快新能源、綠色環保等產業發展,促進經濟社會發展全面綠色轉型”。

2.產業政策扶持

產業政策和相關行業標準的鼓勵和引導是光伏發電及光伏逆變器行業發展的重要推力。產業政策和相關行業標準有利于推動光伏發電市場以及光伏逆變器等產品應用市場,形成有利于產業持續健康發展的市場環境,推動光伏逆變器行業下游需求的擴大。2021年,國家能源局發布《關于2021年風電、光伏發電開發建設事項的通知》,2021年全國風電、光伏發電量占全社會用電量的比重達到11%左右,后續逐年提高,到2025年達到16.5%左右。2030年非化石能源占一次能源消費比重達到25%左右,風電、太陽能發電總裝機容量達到12億千瓦以上。

3.光伏發電成本的持續下降

受益于持續的技術進步以及產業規模的擴大,光伏發電已經成為越來越多國家成本最低的能源發電方式。在裝機成本不斷下降的背景下,光伏發電性價比不斷提升,全球平價市場正在逐步擴大,推動光伏行業規模增加,進一步推動技術創新、降本增效,進而形成產業良性循環。在此背景下,光伏逆變器等光伏產業細分產品領域中的行業廠商通過選用更具性價比的功率器件、優化電路設計等方式,實現能效改善,推動了相關產品的成本下降以及應用規模的擴大,與行業整體形成良性互動。

更多資料請參考中商產業研究院發布的《中國光伏行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

廣東省(大灣區)人工智能產業市場分析與前景規劃研究分析

廣東省(大灣區)人工智能產業市場分析與前景規劃研究分析

2022-2027年中國智能座艙行業市場發展剖析與前景趨勢研究報告

2022-2027年中國智能座艙行業市場發展剖析與前景趨勢研究報告

2022-2027年中國智能座艙行業市場發展剖析與前景趨勢研究報告

2022-2027年中國智能座艙行業市場發展剖析與前景趨勢研究報告

2022年中國化妝品行業市場前景及投資研究預測報告(簡版)

2022年中國化妝品行業市場前景及投資研究預測報告(簡版)