中商情報網訊:心血管疾病的主要治療方法包括藥物、開放性手術和介入治療。隨著技術的發展,介入治療等微創治療正迅速發展,并取代傳統手術,成為了治療多種心血管疾病的有利選擇或聯合療法。目前主要的介入治療范式包括經皮冠狀動脈介入治療(PCI)、外周血管介入治療(PVI)和AF消融治療。

一、市場規模

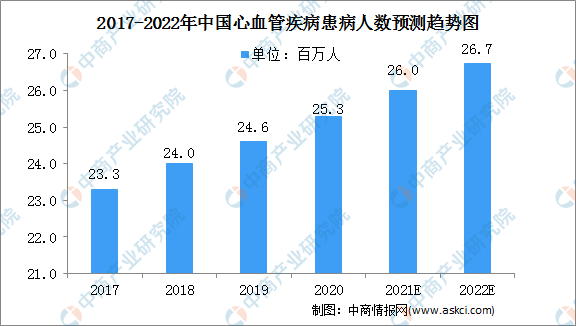

過去十年,人口老齡化問題席卷全球。預計到2030年,65歲以上人口的比例將達到世界總人口近11%。在中國,隨著過去數年計劃生育政策的實施及預期壽命的提高,中國已進入老齡化社會。2017年至2020年中國CAD患病人數從23.3百萬人增至25.3百萬人,年均復合增長率為2.78%,預計2022年將達到26.7百萬人。大多數血管疾病為年齡相關性疾病,在老年人群體中患病率增加。鑒于全球及中國老齡化人口的增長,預計未來心血管疾病的患病率將不斷上升,且將為心血管醫療器械市場提供巨大機會。

數據來源:中商產業研究院整理

二、發展趨勢

1、介入心血管手術的可及性提高

過去十年中,通過促進健康生活方式的人口轉變,不斷增強的公共衛生意識推動了對心血管疾病等慢性疾病的早期篩查。醫療基礎設施的發展和技術創新亦有助于提高心血管疾病的診治率。具體而言,血流儲備分數(FFR)和血管內超聲(IVUS)等精準診療技術代表了心血管介入手術的未來發展方向,醫生可以通過該等技術選擇最佳的治療方案,尤其是對于復雜病變的患者。此外,心血管介入治療是一項相對較新、復雜度高的手術,對從業者的專業知識和培訓經驗要求較高。近年來,隨著中國醫師協會介入醫師分會的醫師介入治療等標準化培訓項目在全國范圍內的建立,合格從業人員不斷增加,帶動中國血管介入手術的數量增加。

2、進口器械的國產替代

目前,國產心血管介入器械,尤其是精準PCI器械,在中國的市場份額相對低于進口器械。但是,國產介入器械將逐步替代進口器械,以下主要因素將加速這一替代進程:1.政府政策支持,例如通過國家藥監局頒布的《創新醫療器械特別審批程序》給予優先上市審批,及2.更多研發人才從國外返回中國,加上對國外最新創新技術及時的獲取及學習,均促使國內公司專注技術創新。于2020年,國際企業在中國心血管介入器械市場占據主導的市場份額,表明國內企業增長潛力巨大,國產替代市場空間巨大。

更多資料請參考中商產業研究院發布的《中國心血管疾病行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2027全球與中國GPS自行車碼表市場現狀及未來發展趨勢

2021-2027全球與中國GPS自行車碼表市場現狀及未來發展趨勢

2021-2027全球與中國GPS抗干擾市場現狀及未來發展趨勢

2021-2027全球與中國GPS抗干擾市場現狀及未來發展趨勢

2021-2027全球與中國GPS現場控制器市場現狀及未來發展趨勢

2021-2027全球與中國GPS現場控制器市場現狀及未來發展趨勢

2021年9月河北發動機產量數據統計分析

2021年9月河北發動機產量數據統計分析