中商情報網訊:碳化硅襯底作為第三代半導體產業的基礎材料,具有較高的應用前景和產業價值,在我國半導體產業發展中具有重要的戰略地位。長期以來,碳化硅襯底的核心技術和市場基本被歐美發達國家壟斷,并且產品尺寸越大、技術參數水平越高,其技術優勢越明顯。

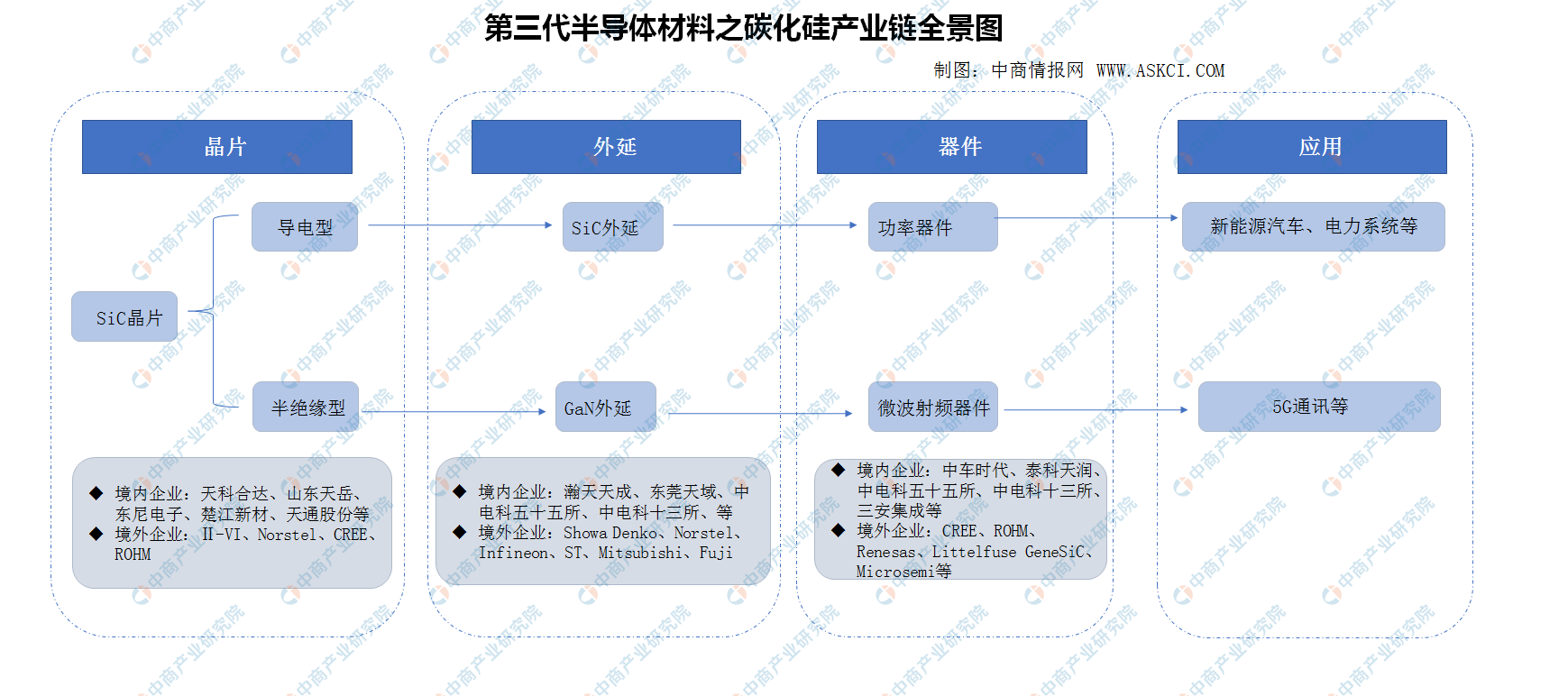

第三代半導體材料中,受技術與工藝水平限制,氮化鎵材料作為襯底實現規模化應用仍面臨挑戰,其應用主要是以藍寶石、硅晶片或碳化硅晶片為襯底,通過外延生長氮化鎵以制造氮化鎵器件。相比而言,近年來碳化硅晶片作為襯底材料的應用逐步成熟并進入產業化階段,以碳化硅晶片為襯底的下游產業鏈圖示如下:

資料來源:中商產業研究院整理

碳化硅晶片制造工藝難度大,研發時間長,存在較高的技術門檻和人才門檻。自1955年菲力浦實驗室的Lely首次在實驗室成功制備碳化硅單晶以來,在隨后的60余年中,美國、歐洲、日本等發達國家與地區的科研院所與企業不斷創新和改良碳化硅單晶的制備技術與設備,在碳化硅單晶晶體及晶片技術與產業化領域形成了較大優勢。目前,碳化硅晶片產業格局呈現美國全球獨大的特點。

以導電型產品為例,2018年美國占有全球碳化硅晶片產量的70%以上,僅CREE公司就占據一半以上市場份額,剩余份額大部分被日本和歐洲的其他碳化硅企業占據。其中,天科合達以1.7%的市場占有率排名全球第六、國內第一,隨著技術水平的不斷提高及產能的釋放,天科合達的市場占有率預計將進一步提升。

數據來源:中商產業研究院整理

我國的碳化硅晶體研究從20世紀90年代末才起步,并在發展初期受到技術瓶頸和產能規模限制而未能實現產業化,與國際先進水平相比存在較大差距。進入21世紀以來,在國家產業政策的支持和引導下,我國碳化硅晶片產業發展大幅提速。先后涌現出發行人、山東天岳等具有自主知識產權的碳化硅晶片優秀制造企業。國內企業以技術驅動發展,深耕碳化硅晶片與晶體制造,逐步掌握了2英寸至6英寸碳化硅晶體和晶片的制造技術,打破了國內碳化硅晶片制造的技術空白并逐漸縮小與發達國家的技術差距。

未來伴隨我國新能源汽車、5G通訊、光伏發電、軌道交通、智能電網、航空航天等行業的快速發展,我國碳化硅材料產業規模和產業技術將得到進一步提升。

更多資料請參考中商產業研究院發布的《中國第三代半導體材料產業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020-2025年中國住宅地產開發市場前景及投融資戰略研究報告

2020-2025年中國住宅地產開發市場前景及投融資戰略研究報告

2020-2025年中國醇酯十二行業市場前景及投資戰略研究報告

2020-2025年中國醇酯十二行業市場前景及投資戰略研究報告

2020-2025年中國吊機市場前景調查及投融資戰略報告

2020-2025年中國吊機市場前景調查及投融資戰略報告

2020-2025年中國舵機行業市場前景及投資發展戰略研究報告

2020-2025年中國舵機行業市場前景及投資發展戰略研究報告